- ���|

- �W(w��ng)У|

- ���}��|

- APP|

- �Ź���̖

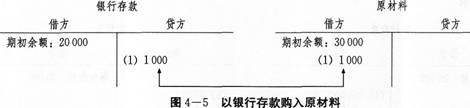

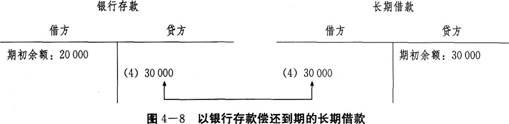

��һƪ��2016���Ӌ���A(ch��)�����µ�һ��(ji��)����Ӌӛ�~�����ķN�

��һƪ��2016���Ӌ���A(ch��)�����µ��幝(ji��)�����a(ch��n)�I(y��)��(w��)���~��(w��)̎��

������Ӌ�Q�м���Ӌ�Q��(j��ng)����ע�ԕ�Ӌ���Cȯ�ĘI(y��)�y�ЏĘI(y��)�y(t��ng)Ӌ����Ӌ������Ӌ�������ĘI(y��)�Y������(w��)���Y�a(ch��n)�u�������H��(n��i)����ACCA/CAT�r���b�C���y(t��ng)Ӌ�Y��ĘI(y��)

һ�����쎟�������쎟�������̎���r���̎������Q��·�z�y���̎������˴�Tע�Խ�����������r���O(ji��n)�����̎���ԃ���̎����خa(ch��n)���r�� ���l(xi��ng)Ҏ(gu��)�����Y(ji��)��(g��u)���̎��r�����̎���ȫ���̎��O(sh��)��O(ji��n)�펟�h(hu��n)��Ӱ��u�r���ص�ӛ������·��r����·�O(ji��n)�펟�������̎�ůͨ���̎��o��ˮ���̎�Ӌ�����̎�

�����YԴ��ԇ�̎��Y��ԇ���挣�I(y��)�Y���������펟��(d��o)�ο�ԇ���������˾����ԇ�QӋ��C�I�B(y��ng)��������ԃ�����뎟�I(y��)��λ�̎���Ƹ����(w��)�T���x��ԇ�о���ԇ�x�{(di��o)�����

��(zh��)�I(y��)ˎ����(zh��)�I(y��)�t(y��)���l(w��i)���Y��ԇ�l(w��i)�����Q�oʿ�Y���C�����o�������o��סԺ�t(y��)���R����(zh��)�I(y��)�t(y��)���R�������t(y��)�����t(y��)��(zh��)�I(y��)�t(y��)�����t(y��)�����t(y��)�������t(y��)�t(y��)�������t(y��)������ǻ��(zh��)�I(y��)�t(y��)����ǻ�����t(y��)�������l(w��i)���t(y��)�����l(w��i)�����t(y��)�����`������(n��i)�������t(y��)����������t(y��)�����t(y��)��(n��i)���������������t(y��)���D�a(ch��n)���t(y��)����ˎʿ/����ˎʿ/���R���z���R���t(y��)�W(xu��)��Փ���t(y��)��Փ