°°°°“ª����°¢ÝI(y®™ng)þ\(y®¥n)ŸYΩπпÌ≤þ¬‘

°°°°(“ª)¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)µƒÕ∂ŸY≤þ¬‘

°°°°1.æoøsµƒ¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)Õ∂ŸY≤þ¬‘

°°°°2.åíÀ…µƒ¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)Õ∂ŸY≤þ¬‘

°°°°3.»Á∫Œ÷∆∂®¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)Õ∂ŸY≤þ¬‘

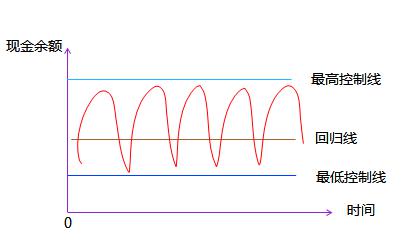

°°°°°æ¿˝Ó}°§≈–îýÓ}°ø‘⁄åíÀ…µƒ¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)Õ∂ŸY≤þ¬‘œ¬�����£¨∆ÛòI(y®®)Õ®≥£ï˛(hu®¨)æS≥÷µÕÀÆ∆Ωµƒ¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)≈c‰N(xi®°o) € ’»Î±»¬ �°£

°°°°°æ¥∞∏°øÂe(cu®∞)’`

°°°°°æΩ‚Œˆ°ø‘⁄åíÀ…µƒ¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)Õ∂ŸY≤þ¬‘œ¬£¨∆ÛòI(y®®)Õ®≥£ï˛(hu®¨)æS≥÷∏þÀÆ∆Ωµƒ¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)≈c‰N(xi®°o) € ’»Î±»¬ ��°£

°°°°(∂˛)¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)µƒ»⁄ŸY≤þ¬‘

°°°°°æ¿˝Ó}°§≈–îýÓ}°øƒ≥π´ÀæÕ∆––þmïr(sh®™)÷∆(JIT)��£¨å¶(du®¨)π´ÀæπпÌÀÆ∆Ω÷≥ˆ¡À∏¸∏þµƒ“™«Û����£¨“Ú¥À‘ìπ´Àæë™(y®©ng)≤…”√åíÀ…µƒ¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)Õ∂ŸY≤þ¬‘°£(°°°°)

°°°°°æ¥∞∏°øÂe(cu®∞)’`

°°°°°æΩ‚Œˆ°øπ´ÀæÕ∆––þmïr(sh®™)÷∆(JIT)(þmïr(sh®™)πп̜µΩy(t®Øng))����£¨å¶(du®¨)π´ÀæπпÌÀÆ∆Ω÷≥ˆ¡À∏¸∏þµƒ“™«Û����£¨±M¡ø墡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)øÿ÷∆‘⁄◊ÓµÕÀÆ∆Ω���°¢◊∑«Û¡„éÏ(k®¥)¥Ê���°£±æÓ}Âe(cu®∞)’`°£

°°°°°æ¿˝Ó}°§ÜŒþxÓ}°øƒ≥π´ÀæŸYÆa(ch®£n)øÇÓ~ûÈ9000»f(w®§n)‘™���£¨∆‰÷–”¿æ√–‘¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)ûÈ2400»f(w®§n)‘™��£¨≤®Ñ”(d®∞ng)–‘¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)ûÈ1600»f(w®§n)‘™£¨‘ìπ´ÀæÈL(zh®£ng)∆⁄ŸYΩÅÌ(l®¢i)‘¥ΩÓ~ûÈ8100»f(w®§n)‘™�����£¨≤ªøºë]∆‰À˚«È–Œ�����£¨ø…“‘≈–îý‘ìπ´À浃»⁄ŸY≤þ¬‘埔⁄(°°°°)�°£

°°°°A.∆⁄œÞ∆•≈‰»⁄ŸY≤þ¬‘

°°°°B.±£ ÿ»⁄ŸY≤þ¬‘

°°°°C.º§þM(j®¨n)»⁄ŸY≤þ¬‘

°°°°D.ÔL(f®•ng)ÎU(xi®£n)∆•≈‰»⁄ŸY≤þ¬‘

°°°°°æ¥∞∏°øB

°°°°°æΩ‚Œˆ°ø∏˘ì˛(j®¥)Ó}÷–ŸY¡œ£¨∂Ã∆⁄ŸYΩÅÌ(l®¢i)‘¥ûÈ£∫9000-8100=900»f(w®§n)‘™���£¨∂¯≤®Ñ”(d®∞ng)–‘¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n)ûÈ1600»f(w®§n)‘™��£¨’f(shu®≠)√˜”–“ª≤ø∑÷≤®Ñ”(d®∞ng)–‘¡˜Ñ”(d®∞ng)ŸYÆa(ch®£n) «”…ÈL(zh®£ng)∆⁄ŸYΩÅÌ(l®¢i)‘¥ÅÌ(l®¢i)Ã·π©µƒ��£¨À˘“‘‘ìπ´À浃»⁄ŸY≤þ¬‘埔⁄±£ ÿ»⁄ŸY≤þ¬‘�����°£þxÌó(xi®§ng)B’˝¥_�����°£

°°°°∂˛����°¢ƒøòÀ(bi®°o)¨F(xi®§n)Ω”ýÓ~µƒ¥_∂®

°°°°(“ª)≥…±æƒ£–Õ

°°°°◊Óº—¨F(xi®§n)Ω≥÷”–¡øœ¬µƒ¨F(xi®§n)ΩœýÍP(gu®°n)≥…±æ

°°°°=min(πпÌ≥…±æ+ôC(j®©)ï˛(hu®¨)≥…±æ+∂û±≥…±æ)

°°°°(∂˛)¥Êÿõƒ£ Ω

°°°°À˘÷^µƒ◊Óº—¨F(xi®§n)Ω≥÷”–¡ø£¨“≤æÕ «ƒÐ πôC(j®©)ï˛(hu®¨)≥…±æ∫ÕΩª“◊≥…±æ÷Æ∫Õ◊Ó–°µƒ¨F(xi®§n)Ω≥÷”–¡ø����°£

°°°°(»˝)ÎSôC(j®©)ƒ£–Õ

°°°°°æ¿˝Ó}°§ÜŒþxÓ}°øƒ≥…œ –π´Àæ¿˚”√ÎSôC(j®©)ƒ£–Õ¥_∂®◊Óº—¨F(xi®§n)Ω≥÷”–¡ø£¨“—÷™¨F(xi®§n)Ω”ýÓ~œ¬œÞûÈ200»f(w®§n)‘™����£¨ƒøòÀ(bi®°o)¨F(xi®§n)Ω”ýÓ~ûÈ360»f(w®§n)‘™£¨Ñt¨F(xi®§n)Ω”ýÓ~…œœÞûÈ(°°°°)»f(w®§n)‘™�°£

°°°°A.480

°°°°B.560

°°°°C.960

°°°°D.680

°°°°°æ¥∞∏°øD

°°°°°æΩ‚Œˆ°ø∏˘ì˛(j®¥)ÎSôC(j®©)ƒ£–Õ���£¨H=3R-2L=3°¡360-2°¡200=680(»f(w®§n)‘™)£¨þxÌó(xi®§ng)D’˝¥_����°£

°°°°»˝°¢–≈”√’˛≤þ

°°°°(“ª)–≈”√òÀ(bi®°o)ú (zh®≥n)

°°°°(∂˛)–≈”√ólº˛

°°°°1.–≈”√∆⁄Èg

°°°°2.’€ø€ólº˛

°°°°’€ø€ólº˛∞¸¿®¨F(xi®§n)Ω’€ø€∫Õ’€ø€∆⁄É…ÇÄ(g®®)∑Ω√Ê����°£

°°°°(»˝) ’Ÿ~’˛≤þ

°°°°°æ¿˝Ó}°§”ã(j®¨)À„Ó}°øBπ´Àæ «“ªº“÷∆‘ÏÓê(l®®i)∆ÛòI(y®®)£¨Æa(ch®£n)∆∑µƒ◊ÉÑ”(d®∞ng)≥…±æ¬ ûÈ60%����£¨“ª÷±≤…”√Ÿd‰N(xi®°o)∑Ω Ω‰N(xi®°o) €Æa(ch®£n)∆∑£¨–≈”√ólº˛ûÈN/60�����°£»Áπ˚¿^¿m(x®¥)≤…”√N/60µƒ–≈”√ólº˛��£¨ÓA(y®¥)”ã(j®¨)2011ƒÍŸd‰N(xi®°o) ’»ÎÉÙÓ~ûÈ1000»f(w®§n)‘™�£¨âƒŸ~ìp ßûÈ20»f(w®§n)‘™�����£¨ ’Ÿ~ŸM(f®®i)”√ûÈ12»f(w®§n)‘™°£

°°°°ûÈîU(ku®∞)¥ÛÆa(ch®£n)∆∑µƒ‰N(xi®°o) €¡ø���£¨Bπ´ÀæîM墖≈”√ólº˛◊É∏¸ûÈN/90��°£‘⁄∆‰À˚ólº˛≤ª◊ɵƒ«Èõrœ¬����£¨ÓA(y®¥)”ã(j®¨)2011ƒÍŸd‰N(xi®°o) ’»ÎÉÙÓ~ûÈ1100»f(w®§n)‘™�£¨âƒŸ~ìp ßûÈ25»f(w®§n)‘™£¨ ’Ÿ~ŸM(f®®i)”√ûÈ15»f(w®§n)‘™���°£ºŸ∂®µ»ÔL(f®•ng)ÎU(xi®£n)Õ∂ŸY◊ÓµÕàÛ(b®§o)≥ͬ ûÈ10%�����£¨“ªƒÍ∞¥360ÃÏ”ã(j®¨)À„����£¨À˘”–øÕëÙæ˘”⁄–≈”√∆⁄ùM∏∂øÓ���°£

°°°°“™«Û£∫

°°°°(1)”ã(j®¨)À„–≈”√ólº˛∏ƒ◊É∫ÛBπ´Àæ”Ø¿˚µƒ‘ˆº”Ó~���°£

°°°°(2)”ã(j®¨)À„–≈”√ólº˛∏ƒ◊É∫ÛBπ´Àæë™(y®©ng) ’Ÿ~øÓ≥…±æ‘ˆº”Ó~�°£

°°°°(3)ûÈBπ´Àæ◊ˆ≥ˆ «∑Òë™(y®©ng)∏ƒ◊É–≈”√ólº˛µƒõQ≤þ≤¢’f(shu®≠)√˜¿Ì”…����°£

°°°°°æ¥∞∏º∞Ω‚Œˆ°ø(1)”Ø¿˚‘ˆº”=(1100-1000)°¡(1-60%)=40(»f(w®§n)‘™)

°°°°(2)‘ˆº”ë™(y®©ng)”ã(j®¨)¿˚œ¢=1100/360°¡90°¡60%°¡10%-1000/360°¡60°¡60%°¡10%=6.5(»f(w®§n)‘™)

°°°°‘ˆº”⃟~ìp ß=25-20=5(»f(w®§n)‘™)

°°°°‘ˆº” ’Ÿ~ŸM(f®®i)”√=15-12=3(»f(w®§n)‘™)

°°°°–≈”√ólº˛∏ƒ◊É∫ÛBπ´Àæë™(y®©ng) ’Ÿ~øÓ≥…±æ‘ˆº”Ó~=6.5+5+3=14.5(»f(w®§n)‘™)

°°°°(3)ΩY(ji®¶)’ì£∫ë™(y®©ng)∏ƒ◊É–≈”√ólº˛

°°°°¿Ì”…£∫∏ƒ◊É–≈”√ólº˛‘ˆº”µƒ∂ê«∞ìp“Ê=40-14.5=25.5(»f(w®§n)‘™)

°°°° œ¬ðd∏¸∂ýÕÍ’˚÷v¡xþM(j®¨n)»Î»A’næW(w®£ng)–£–£°™ÇÄ(g®®)»À÷––ƒ����£¨Ã·«∞ljøºï˛(hu®¨)∏¸µ√–ƒë™(y®©ng) ÷~’n≥Ñî«È>>¡¢º¥Ÿè(g®∞u)’n>>‘á¬Ý(t®©ng)’n≥Ã>>

œ¬ðd∏¸∂ýÕÍ’˚÷v¡xþM(j®¨n)»Î»A’næW(w®£ng)–£–£°™ÇÄ(g®®)»À÷––ƒ����£¨Ã·«∞ljøºï˛(hu®¨)∏¸µ√–ƒë™(y®©ng) ÷~’n≥Ñî«È>>¡¢º¥Ÿè(g®∞u)’n>>‘á¬Ý(t®©ng)’n≥Ã>>