ĪĪĪĪĪŠ└²Ņ}1Īżå╬▀xĪ┐ĻP(gu©Īn)ė┌Ų¾śI(y©©)¼F(xi©żn)Į│ųėą│╔▒ŠĄ─šf(shu©Ł)Ę©�Ż¼š²┤_Ą─╩Ū( )Ī����ŻĪŠ2017Ī┐

ĪĪĪĪA.ūŅ╝č¼F(xi©żn)Į│ųėą┴┐×ķÖC(j©®)Ģ■(hu©¼)│╔▒Š���Īó╣▄└Ē│╔▒Š║═Č╠╚▒│╔▒Šų«║═ūŅąĪī”(du©¼)æ¬(y©®ng)Ą─¼F(xi©żn)Į│ųėą┴┐

ĪĪĪĪB.╣▄└Ē│╔▒Š┼c¼F(xi©żn)Į│ųėą┴┐ų«ķgę╗░Ńėą’@ų°Ą─▒╚└²ĻP(gu©Īn)ŽĄ

ĪĪĪĪC.┐╔ęį═©▀^(gu©░)╝ė╦┘¼F(xi©żn)Į┴„▐D(zhu©Żn)╦┘Č╚ĮĄĄ═╣▄└Ē│╔▒Š

ĪĪĪĪD.¼F(xi©żn)ĮĄ─Č╠╚▒│╔▒ŠļS¼F(xi©żn)Į│ųėą┴┐Ą─į÷╝ėČ°╔Ž╔²

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐ÖC(j©®)Ģ■(hu©¼)│╔▒ŠĪó╣▄└Ē│╔▒Š��ĪóČ╠╚▒│╔▒Šų«║═ūŅąĪĄ─¼F(xi©żn)Į│ųėą┴┐����Ż¼Š═╩ŪūŅ╝č¼F(xi©żn)Į│ųėą┴┐ĪŻ

ĪĪĪĪĪŠ└²Ņ}2Īżå╬▀xĪ┐─│╩®╣żŲ¾śI(y©©)ųŲČ©┴╦╚ńŽ┬▒ĒĄ─╦─ĘN¼F(xi©żn)Į│ųėąĘĮ░Ė(å╬╬╗Ż║į¬)�����ĪŻÅ─│╔▒ŠĘų╬÷Ą─ĮŪČ╚üĒ(l©ói)┐┤��Ż¼įōŲ¾śI(y©©)ūŅ╝čĄ─¼F(xi©żn)Į│ųėą┴┐×ķ( )į¬�ĪŻĪŠ2012Ī┐

ĪĪĪĪ¼F(xi©żn)Į│ųėąĘĮ░Ė╝░ŽÓĻP(gu©Īn)│╔▒Š

|

¼F(xi©żn)Į│ųėą┴┐ |

60000 |

80000 |

100000 |

110000 |

|

ÖC(j©®)Ģ■(hu©¼)│╔▒Š |

6000 |

7000 |

7500 |

8000 |

|

╣▄└Ē│╔▒Š |

3000 |

3000 |

3000 |

3000 |

|

Č╠╚▒│╔▒Š |

5000 |

4000 |

3000 |

2000 |

ĪĪĪĪA.60000

ĪĪĪĪB.80000

ĪĪĪĪC.100000

ĪĪĪĪD.110000

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐ūŅ╝č¼F(xi©żn)Į│ųėą┴┐╩ŪÖC(j©®)Ģ■(hu©¼)│╔▒Š�����Īó╣▄└Ē│╔▒Š║═Č╠╚▒│╔▒Š╝ė┐éūŅĄ═Ą─│ųėą┴┐�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xĪ┐ĻP(gu©Īn)ė┌Ų¾śI(y©©)┤µžø╣▄└ĒĄ─šf(shu©Ł)Ę©Ż¼š²┤_Ą─╩Ū( )���Ī�ŻĪŠ2016Ī┐

ĪĪĪĪA.┤µžø╣▄└ĒĄ──┐ś╦(bi©Īo)╩ŪūŅ┤¾Ž▐Č╚ĄžĮĄĄ═┤µžø│╔▒Š

ĪĪĪĪB.┤µžø╣▄└Ē╩Ūę¬į┌┤µžø│╔▒Š┼c┤µžøą¦ęµų«Ū░ū÷│÷ÖÓ(qu©ón)║Ō����Ż¼▀_(d©ó)ĄĮā╔š▀ų«ķgĄ─ūŅ╝čĮY(ji©”)║Ž

ĪĪĪĪC.žö(c©ói)äš(w©┤)▓┐ķT┤µžø╣▄└ĒĄ─┬Üž¤(z©”)╩Ū▀xō±╣®æ¬(y©®ng)å╬╬╗╝░╗I╝»ėåžø┘YĮ

ĪĪĪĪD.Ė∙ō■(j©┤)┤µžø╣▄└ĒĄ─ABCĘų╬÷Ę©����Ż¼æ¬(y©®ng)ī”(du©¼)CŅÉ┤µžøīŹ(sh©¬)╩®ć└(y©ón)Ė±┐žųŲ

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐┤µžø╣▄└ĒĄ──┐ś╦(bi©Īo)╩Ū▒M┴”į┌Ė„ĘN┤µžø│╔▒Š┼c┤µžøą¦ęµų«ķgū÷│÷ÖÓ(qu©ón)║ŌŻ¼▀_(d©ó)ĄĮā╔š▀Ą─ūŅ╝čĮY(ji©”)║Ž����Ż¼žö(c©ói)äš(w©┤)▓┐ķTĄ─┬Üž¤(z©”)╩ŪøQČ©▀M(j©¼n)žøĢr(sh©¬)ķg║═▀M(j©¼n)žø┼·┴┐Ż¼┤µžø╣▄└ĒĄ─ABCĘų╬÷Ę©��Ż¼æ¬(y©®ng)ī”(du©¼)AŅÉ┤µžøīŹ(sh©¬)╩®ć└(y©ón)Ė±┐žųŲ�����ĪŻ

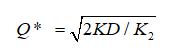

ĪĪĪĪĪŠ└²Ņ}1Īżå╬▀xĪ┐─│╩®╣żŲ¾śI(y©©)╦∙ąĶĄ─ę╗ĘN▓─┴Ž����Ż¼─ĻČ╚▓╔┘Å(g©░u)┐é┴┐×ķ2000ćŹĪŻ▓─┴Žå╬ār(ji©ż)×ķ1000į¬/ćŹĪŻę╗┤╬ėåžø│╔▒Š×ķ3000į¬,▓─┴ŽĄ──ĻŲĮŠ∙ā”(ch©│)┤µ│╔▒Š×ķ100į¬/ćŹ��Ż¼ätįō▓─┴ŽĄ─Įø(j©®ng)Ø·(j©¼)▓╔┘Å(g©░u)┼·┴┐×ķ( )ćŹ���Ī�����ŻĪŠ2017Ī┐

ĪĪĪĪA.1000.00

ĪĪĪĪB.666.67

ĪĪĪĪC.346.41

ĪĪĪĪD.244.95

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪQ*Ī¬Ī¬Įø(j©®ng)Ø·(j©¼)ėåžø┴┐;

ĪĪĪĪKĪ¬Ī¬├┐┤╬ėåžøĄ─ūāäė(d©░ng)│╔▒Š;

ĪĪĪĪDĪ¬Ī¬┤µžø─ĻąĶę¬┴┐;

ĪĪĪĪK2Ī¬Ī¬å╬╬╗ā”(ch©│)┤µ│╔▒Š�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}2Īżå╬▀xĪ┐─│Ų¾śI(y©©)╔·«a(ch©Żn)╦∙ąĶĄ─ę╗ĘN▓─┴Žå╬ār(ji©ż)×ķ200į¬/ćŹ�Ż¼ę╗┤╬ėåžø┐é│╔▒Š×ķ400į¬��Ż¼Ųõųąėåžø╣╠Č©│╔▒Š×ķ320į¬��Ż¼├┐ćŹ▓─┴ŽĄ──Ļā”(ch©│)éõ│╔▒Š×ķ1į¬��ĪŻęčų¬įō▓─┴ŽĄ─Įø(j©®ng)Ø·(j©¼)▓╔┘Å(g©░u)┼·┴┐×ķ800ćŹ��Ż¼ätįōŲ¾śI(y©©)įōĘN▓─┴ŽĄ──ĻČ╚▓╔┘Å(g©░u)┐é┴┐×ķ( )ćŹ��Ī�����ŻĪŠ2009Ī┐

ĪĪĪĪA.4000

ĪĪĪĪB.3200

ĪĪĪĪC.1600

ĪĪĪĪD.800

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐Įø(j©®ng)Ø·(j©¼)ėåžø┴┐┼c─ĻČ╚▓╔┘Å(g©░u)┐é┴┐Ą─ĻP(gu©Īn)ŽĄ╣½╩Į×ķŻ║

ĪĪĪĪŲõųąQ*ųĖĮø(j©®ng)Ø·(j©¼)ėåžø┴┐Ż¼KųĖę╗┤╬ėåžøūāäė(d©░ng)│╔▒Š����Ż¼DųĖ─ĻČ╚▓╔┘Å(g©░u)┐é┴┐Ż¼ K2ųĖå╬╬╗▓─┴Ž─ĻŲĮŠ∙ā”(ch©│)éõ│╔▒Š�ĪŻätŲ¾śI(y©©)įōĘN▓─┴ŽĄ──ĻČ╚▓╔┘Å(g©░u)┐é┴┐×ķŻ║D=800*800/2Ī┴(400-320)=4000ĪŻ

ĪĪĪĪ╝ė╚ļę╗╝ē(j©¬)Į©įņĤ┐╝įćĮ╗┴„╚║780122570  ����Ż¼┐╔ģf(xi©”)ų·ł¾(b©żo)├¹����Ż¼ėął¾(b©żo)├¹╠ßąčĪŻę▓┐╔į┌ŠĆū÷Ņ}���Ż¼į┌ŠĆ┬Āšn��Ż¼ę╗╝ē(j©¬)Į©įņĤ┐╝įćōīŽ╚īW(xu©”)�����ĪŻ

����Ż¼┐╔ģf(xi©”)ų·ł¾(b©żo)├¹����Ż¼ėął¾(b©żo)├¹╠ßąčĪŻę▓┐╔į┌ŠĆū÷Ņ}���Ż¼į┌ŠĆ┬Āšn��Ż¼ę╗╝ē(j©¬)Į©įņĤ┐╝įćōīŽ╚īW(xu©”)�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xĪ┐▓╔ė├ ABCĘų╬÷Ę©▀M(j©¼n)ąą┤µžø╣▄└Ē��Ż¼ī”(du©¼)AŅÉ┤µžøæ¬(y©®ng)▓╔ė├Ą─╣▄└ĒĘĮĘ©╩Ū( )���Ī���ŻĪŠ2011Ī┐

ĪĪĪĪA.░┤┐éŅ~ņ`╗ŅšŲ╬š

ĪĪĪĪB.ĘųŅÉäeę╗░Ń┐žųŲ

ĪĪĪĪC.æ{Įø(j©®ng)“×(y©żn)┤_Č©▀M(j©¼n)žø┴┐

ĪĪĪĪD.ĘųŲĘĘNųž³c(di©Żn)╣▄└Ē

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐AŅÉ┤µžøæ¬(y©®ng)įōųž³c(di©Żn)╣▄└ĒĪŻ

ĪĪĪĪĪŠ└²Ņ}1Īżå╬▀xĪ┐į┌( )ėŗ(j©¼)┴┐Ž┬�Ż¼┘Y«a(ch©Żn)░┤šš¼F(xi©żn)į┌┘Å(g©░u)┘IŽÓ═¼╗“ŽÓ╦Ų┘Y«a(ch©Żn)╦∙ąĶų¦ĖČĄ─¼F(xi©żn)Į╗“š▀¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’Ą─ĮŅ~ėŗ(j©¼)╦ŃĪŻ

ĪĪĪĪA.Üv╩Ę│╔▒Š

ĪĪĪĪB.¼F(xi©żn)īŹ(sh©¬)│╔▒Š

ĪĪĪĪC.ųžų├│╔▒Š

ĪĪĪĪD.¼F(xi©żn)ųĄ

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐į┌ųžų├│╔▒Šėŗ(j©¼)┴┐Ž┬���Ż¼┘Y«a(ch©Żn)░┤šš¼F(xi©żn)į┌┘Å(g©░u)┘IŽÓ═¼╗“š▀ŽÓ╦Ų┘Y«a(ch©Żn)╦∙ąĶų¦ĖČĄ─¼F(xi©żn)Į╗“š▀¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’Ą─ĮŅ~ėŗ(j©¼)┴┐��ĪŻžō(f©┤)é∙░┤šš¼F(xi©żn)į┌āöĖČįōĒŚ(xi©żng)é∙äš(w©┤)╦∙ąĶų¦ĖČĄ─¼F(xi©żn)Į╗“š▀¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’Ą─ĮŅ~ėŗ(j©¼)┴┐���ĪŻ

ĪĪĪĪĪŠ└²Ņ}2ĪżČÓ▀xĪ┐ĻP(gu©Īn)ė┌ÖÓ(qu©ón)ž¤(z©”)░l(f©Ī)╔·ųŲįŁätŻ¼Ž┬┴ąšf(shu©Ł)Ę©š²┤_Ą─╩Ū( )�ĪŻ

ĪĪĪĪA.ęį┐ŅĒŚ(xi©żng)īŹ(sh©¬)ļHų¦ĖČĄ─Ģr(sh©¬)ķg┤_šJ(r©©n)┘M(f©©i)ė├

ĪĪĪĪB.ęį┐ŅĒŚ(xi©żng)īŹ(sh©¬)ļH╩šĄĮĢr(sh©¬)ķg┤_šJ(r©©n)╩š╚ļ

ĪĪĪĪC.Ę▓╩Ū«ö(d©Īng)Ų┌ęčĮø(j©®ng)īŹ(sh©¬)¼F(xi©żn)Ą─╩š╚ļŻ¼▓╗šō┐ŅĒŚ(xi©żng)╩Ūʱ╩šĄĮ���Ż¼Č╝æ¬(y©®ng)«ö(d©Īng)ū„×ķ«ö(d©Īng)Ų┌Ą─╩š╚ļ

ĪĪĪĪD.Ę▓╩Ū«ö(d©Īng)Ų┌ęčĮø(j©®ng)░l(f©Ī)╔·Ą─╗“æ¬(y©®ng)«ö(d©Īng)žō(f©┤)ō·(d©Īn)Ą─┘M(f©©i)ė├���Ż¼▓╗šō┐ŅĒŚ(xi©żng)╩Ūʱų¦ĖČŻ¼Č╝æ¬(y©®ng)«ö(d©Īng)ū„×ķ«ö(d©Īng)Ų┌┘M(f©©i)ė├

ĪĪĪĪE.Ų¾śI(y©©)Ą─Ģ■(hu©¼)ėŗ(j©¼)║╦╦Ńæ¬(y©®ng)«ö(d©Īng)ęįÖÓ(qu©ón)ž¤(z©”)░l(f©Ī)╔·ųŲ×ķ╗∙ĄA(ch©│)

ĪĪĪĪĪŠ┤░ĖĪ┐CDE

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)ęįÖÓ(qu©ón)ž¤(z©”)░l(f©Ī)╔·ųŲ×ķ╗∙ĄA(ch©│)▀M(j©¼n)ąąĢ■(hu©¼)ėŗ(j©¼)┤_šJ(r©©n)��Īóėŗ(j©¼)┴┐║═ł¾(b©żo)ĖµĪŻÖÓ(qu©ón)ž¤(z©”)░l(f©Ī)╔·ųŲ╩ŪęįĢ■(hu©¼)ėŗ(j©¼)ĘųŲ┌╝┘įO(sh©©)║═│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)×ķŪ░╠ߥ─Ģ■(hu©¼)ėŗ(j©¼)╗∙ĄA(ch©│)�ĪŻÖÓ(qu©ón)ž¤(z©”)░l(f©Ī)╔·ųŲ╗∙ĄA(ch©│)ę¬Ū¾Ż¼Ę▓╩Ū«ö(d©Īng)Ų┌ęčĮø(j©®ng)īŹ(sh©¬)¼F(xi©żn)Ą─╩š╚ļ║═ęčĮø(j©®ng)░l(f©Ī)╔·╗“æ¬(y©®ng)«ö(d©Īng)žō(f©┤)ō·(d©Īn)Ą─┘M(f©©i)ė├����Ż¼¤o(w©▓)šō┐ŅĒŚ(xi©żng)(žøÄ┼)╩Ūʱ╩šĖČŻ¼Č╝æ¬(y©®ng)«ö(d©Īng)ū„×ķ«ö(d©Īng)Ų┌Ą─╩š╚ļ║═┘M(f©©i)ė├��Ż¼ėŗ(j©¼)╚ļ└¹ØÖ(r©┤n)▒Ē;Ę▓╩Ū▓╗ī┘ė┌«ö(d©Īng)Ų┌Ą─╩š╚ļ║═┘M(f©©i)ė├�Ż¼╝┤╩╣┐ŅĒŚ(xi©żng)ęčį┌«ö(d©Īng)Ų┌╩šĖČŻ¼ę▓▓╗æ¬(y©®ng)ū„×ķ«ö(d©Īng)Ų┌Ą─╩š╚ļ║═┘M(f©©i)ė├����ĪŻ

ĪĪĪĪĪŠ└²Ņ}3ĪżČÓ▀xĪ┐Ģ■(hu©¼)ėŗ(j©¼)╝┘įO(sh©©)╩Ūī”(du©¼)Ģ■(hu©¼)ėŗ(j©¼)║╦╦Ń╦∙╠ÄĄ─Ģr(sh©¬)ķgĪó┐šķgŁh(hu©ón)Š│╦∙ū„Ą─║Ž└ĒįO(sh©©)Č©�����Ż¼ę▓ĘQų«×ķĢ■(hu©¼)ėŗ(j©¼)║╦╦ŃĄ─╗∙▒ŠŪ░╠ß���Ż¼Ģ■(hu©¼)ėŗ(j©¼)╝┘įO(sh©©)░³└©( )ĪŻ

ĪĪĪĪA.Ģ■(hu©¼)ėŗ(j©¼)ų„¾w

ĪĪĪĪB.│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)

ĪĪĪĪC.ÖÓ(qu©ón)ž¤(z©”)░l(f©Ī)╔·ųŲ

ĪĪĪĪD.äØĘų╩šęµąįų¦│÷┼c┘Y▒Šąįų¦│÷

ĪĪĪĪE.žøÄ┼ėŗ(j©¼)┴┐

ĪĪĪĪĪŠ┤░ĖĪ┐ABE

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ģ■(hu©¼)ėŗ(j©¼)║╦╦ŃĄ─╗∙▒Š╝┘įO(sh©©)░³└©Ģ■(hu©¼)ėŗ(j©¼)ų„¾w�Īó│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)ĪóĢ■(hu©¼)ėŗ(j©¼)ĘųŲ┌║═žøÄ┼ėŗ(j©¼)┴┐�ĪŻ

ĪĪĪĪĪŠ└²Ņ}4Īżå╬▀xĪ┐ņoæB(t©żi)Ģ■(hu©¼)ėŗ(j©¼)Ą╚╩Į╩ŪĘ┤ė│Ų¾śI(y©©)ę╗Č©Ģr(sh©¬)³c(di©Żn)╔Žžö(c©ói)äš(w©┤)ĀŅørĄ─Ģ■(hu©¼)ėŗ(j©¼)Ą╚╩Į���Ż¼Ųõśŗ(g©░u)│╔ę¬╦ž╩Ū( )ĪŻ

ĪĪĪĪA.┘Y«a(ch©Żn)�Īóžō(f©┤)é∙║═╦∙ėąš▀ÖÓ(qu©ón)ęµ

ĪĪĪĪB.┘Y«a(ch©Żn)║═žō(f©┤)é∙

ĪĪĪĪC.╩š╚ļĪó┘M(f©©i)ė├║═└¹ØÖ(r©┤n)

ĪĪĪĪD.╩š╚ļ║═┘M(f©©i)ė├

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐ņoæB(t©żi)Ģ■(hu©¼)ėŗ(j©¼)Ą╚╩Į╩ŪĘ┤ė│Ų¾śI(y©©)į┌─│ę╗╠žČ©╚šŲ┌žö(c©ói)äš(w©┤)ĀŅørĄ─Ģ■(hu©¼)ėŗ(j©¼)Ą╚╩Į����Ż¼╩Ūė╔ņoæB(t©żi)Ģ■(hu©¼)ėŗ(j©¼)ę¬╦ž(┘Y«a(ch©Żn)Īóžō(f©┤)é∙║═╦∙ėąš▀ÖÓ(qu©ón)ęµ)ĮM║ŽČ°│╔���ĪŻŲõ╣½╩Į×ķĪ░┘Y«a(ch©Żn)=žō(f©┤)é∙+╦∙ėąš▀ÖÓ(qu©ón)ęµĪ▒��ĪŻ

ĪĪĪĪĪŠ└²Ņ}5Īżå╬▀xĪ┐Ų¾śI(y©©)Ą─ĘŪ┴„äė(d©░ng)žō(f©┤)é∙░³└©( )�ĪŻ

ĪĪĪĪA.æ¬(y©®ng)ĖČŲ▒ō■(j©┤)

ĪĪĪĪB.æ¬(y©®ng)ĖČé∙╚»

ĪĪĪĪC.æ¬(y©®ng)ĖČ╣ż┘Y

ĪĪĪĪD.æ¬(y©®ng)ĖČ╣╔└¹

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐ķL(zh©Żng)Ų┌žō(f©┤)é∙(ĘŪ┴„äė(d©░ng)žō(f©┤)é∙)Ż║ųĖį┌ę╗─Ļęį╔Ž╗“│¼▀^(gu©░)ę╗─ĻĄ─ę╗éĆ(g©©)ĀI(y©¬ng)śI(y©©)ų▄Ų┌ęį╔Žāö▀ĆĄ─é∙äš(w©┤)��ĪŻ╚ńæ¬(y©®ng)ĖČé∙╚»��ĪóķL(zh©Żng)Ų┌ĮĶ┐Ņ��ĪóķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅĄ╚�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}6ĪżČÓ▀xĪ┐┼c╔·«a(ch©Żn)│╔▒ŠŽÓ▒╚▌^�����Ż¼Ų┌ķg┘M(f©©i)ė├ėąĄ─╠ž³c(di©Żn)░³└©( )ĪŻ

ĪĪĪĪA.┼c«a(ch©Żn)ŲĘ╔·«a(ch©Żn)Ą─ĻP(gu©Īn)ŽĄ▓╗═¼

ĪĪĪĪB.┼cĢ■(hu©¼)ėŗ(j©¼)Ų┌ķgĄ─ĻP(gu©Īn)ŽĄ▓╗═¼

ĪĪĪĪC.┼c┘Y«a(ch©Żn)Ž¹║─Ą─ĻP(gu©Īn)ŽĄ▓╗═¼

ĪĪĪĪD.┼cĢ■(hu©¼)ėŗ(j©¼)ł¾(b©żo)▒ĒĄ─ĻP(gu©Īn)ŽĄ▓╗═¼

ĪĪĪĪE.┼cĮø(j©®ng)Ø·(j©¼)└¹ęµĄ─ĻP(gu©Īn)ŽĄ▓╗═¼

ĪĪĪĪĪŠ┤░ĖĪ┐ABD

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ų┌ķg┘M(f©©i)ė├ėąęįŽ┬Ą─╠ž³c(di©Żn)Ż║1.┼c«a(ch©Żn)ŲĘ╔·«a(ch©Żn)Ą─ĻP(gu©Īn)ŽĄ▓╗═¼��ĪŻ2.┼cĢ■(hu©¼)ėŗ(j©¼)Ų┌ķgĄ─ĻP(gu©Īn)ŽĄ▓╗═¼�����ĪŻ3.┼cĢ■(hu©¼)ėŗ(j©¼)ł¾(b©żo)▒ĒĄ─ĻP(gu©Īn)ŽĄ▓╗═¼���ĪŻ

ĪĪĪĪĪŠ└²Ņ}7ĪżČÓ▀xĪ┐Ė∙ō■(j©┤)žö(c©ói)äš(w©┤)Ģ■(hu©¼)ėŗ(j©¼)Ą─ėąĻP(gu©Īn)ęÄ(gu©®)Č©�Ż¼Ž┬┴ąų¦│÷ųą�Ż¼▓╗ī┘ė┌┘M(f©©i)ė├Ą─╩Ū( )ĪŻ

ĪĪĪĪA.┘Å(g©░u)ų├╣╠Č©┘Y«a(ch©Żn)Ą─ų¦│÷

ĪĪĪĪB.Ž“╦∙ėąš▀Ęų╝tų¦│÷

ĪĪĪĪC.ų¦ĖČ┘Å(g©░u)ų├įŁ▓─┴ŽĄ─ār(ji©ż)┐Ņ

ĪĪĪĪD.ų¦ĖČ╬┤░┤Ų┌╝{ČÉĄ─£■╝{Į

ĪĪĪĪE.ų¦ĖČ┬Ü╣żąĮ│ĻĄ─┘M(f©©i)ė├

ĪĪĪĪĪŠ┤░ĖĪ┐ABD

ĪĪĪĪĪŠĮŌ╬÷Ī┐ų¦│÷Ęų×ķ┘Y▒Šąįų¦│÷���Īó╩šęµąįų¦│÷�����ĪóĀI(y©¬ng)śI(y©©)═Ōų¦│÷Īó└¹ØÖ(r©┤n)Ęų┼õų¦│÷╦─ĘN����ĪŻŲõųą���Ż¼▀xĒŚ(xi©żng)A┘Å(g©░u)ų├╣╠Č©┘Y«a(ch©Żn)Ą─ų¦│÷Ż¼ī┘ė┌┘Y▒Šąįų¦│÷;▀xĒŚ(xi©żng)BŽ“╦∙ėąš▀Ęų╝tų¦│÷���Ż¼ī┘ė┌└¹ØÖ(r©┤n)Ęų┼õų¦│÷;▀xĒŚ(xi©żng)Dų¦ĖČ╬┤░┤Ų┌╝{ČÉĄ─£■╝{Į�����Ż¼ī┘ė┌ĀI(y©¬ng)śI(y©©)═Ōų¦│÷��Ż¼▀@Č╝▓╗─▄┤_šJ(r©©n)×ķ┘M(f©©i)ė├�ĪŻ▀xĒŚ(xi©żng)C����ĪóEČ╝ī┘ė┌╩šęµąįų¦│÷Ż¼▀@ĘNų¦│÷æ¬(y©®ng)į┌ę╗éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)Ų┌ķgā╚(n©©i)┤_šJ(r©©n)×ķ┘M(f©©i)ė├����ĪŻ

ĪĪĪĪĪŠ└²Ņ}8Īżå╬▀xĪ┐ĻP(gu©Īn)ė┌┘M(f©©i)ė├Ą─└ĒĮŌ▓╗š²┤_Ą─╩Ū( )ĪŻ

ĪĪĪĪA.┘M(f©©i)ė├ūŅĮKĢ■(hu©¼)ī¦(d©Żo)ų┬Ų¾śI(y©©)┘Y«a(ch©Żn)Ą─£p╔┘

ĪĪĪĪB.┘M(f©©i)ė├ūŅĮKĢ■(hu©¼)ī¦(d©Żo)ų┬Ų¾śI(y©©)žō(f©┤)é∙Ą─į÷╝ė

ĪĪĪĪC.┘M(f©©i)ė├ūŅĮKĢ■(hu©¼)£p╔┘Ų¾śI(y©©)Ą─╦∙ėąš▀ÖÓ(qu©ón)ęµ

ĪĪĪĪD.┘M(f©©i)ė├ūŅĮKĢ■(hu©¼)į÷╝ėŲ¾śI(y©©)Ą─╦∙ėąš▀ÖÓ(qu©ón)ęµ

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐┘M(f©©i)ė├Š▀ėąęįŽ┬╠ž³c(di©Żn)Ż║

ĪĪĪĪ1.┘M(f©©i)ė├╩ŪŲ¾śI(y©©)╚š│��Ż╗Ņäė(d©░ng)ųą░l(f©Ī)╔·Ą─Įø(j©®ng)Ø·(j©¼)└¹ęµĄ─┴„│÷�Ż¼Č°▓╗╩Ū┼╝░l(f©Ī)Ą─ĪŻ▓╗╩Ū╚š│��Ż╗Ņäė(d©░ng)░l(f©Ī)╔·Ą─Įø(j©®ng)Ø·(j©¼)└¹ęµĄ─┴„│÷ätĘQ×ķōp╩¦(ĀI(y©¬ng)śI(y©©)═Ōų¦│÷)ĪŻ2.┘M(f©©i)ė├┐╔─▄▒Ē¼F(xi©żn)×ķ┘Y«a(ch©Żn)Ą─£p╔┘�����Ż¼╗“žō(f©┤)é∙Ą─į÷╝ė��Ż¼╗“š▀╝µČ°ėąų«�ĪŻ┘M(f©©i)ė├▒Š┘|(zh©¼)╔Ž╩Ūę╗ĘNŲ¾śI(y©©)┘Yį┤Ą─┴„│÷Ż¼╩Ū┘Y«a(ch©Żn)Ą─║─┘M(f©©i)�Ż¼Ųõ─┐Ą─╩Ū×ķ┴╦╚ĪĄ├╩š╚ļĪŻ3.┘M(f©©i)ė├īóę²Ų╦∙ėąš▀ÖÓ(qu©ón)굥─£p╔┘�����Ż¼Ą½┼cŽ“Ų¾śI(y©©)╦∙ėąš▀Ęų┼õ└¹ØÖ(r©┤n)Ģr(sh©¬)Ą─ų¦│÷¤o(w©▓)ĻP(gu©Īn)�����ĪŻŽ“Ų¾śI(y©©)╦∙ėąš▀Ęų┼õ└¹ØÖ(r©┤n)ų╗╩Ū▒Ē├„╦∙ėąš▀ÖÓ(qu©ón)ęµ┴¶į┌Ų¾śI(y©©)▀Ć╩Ūų¦ĖČĮoŲ¾śI(y©©)╦∙ėąš▀��Ż¼Č°┘M(f©©i)ė├Ģ■(hu©¼)ī¦(d©Żo)ų┬Ų¾śI(y©©)╦∙ėąš▀ÖÓ(qu©ón)ęµ£p╔┘�ĪŻ4.┘M(f©©i)ė├ų╗░³└©▒ŠŲ¾śI(y©©)Įø(j©®ng)Ø·(j©¼)└¹ęµĄ─┴„│÷Ż¼Č°▓╗░³└©×ķĄ┌╚²ĘĮ╗“┐═æ¶┤·ĖČĄ─┐ŅĒŚ(xi©żng)╝░āö▀Ćé∙äš(w©┤)ų¦│÷�����Ż¼▓óŪęĮø(j©®ng)Ø·(j©¼)└¹ęµĄ─┴„│÷─▄ē“┐╔┐┐ėŗ(j©¼)┴┐��ĪŻ

ĪĪĪĪĪŠ└²Ņ}9Īżå╬▀xĪ┐─│╩®╣żŲ¾śI(y©©)╗©┘M(f©©i)400╚f(w©żn)į¬ūįąąĮ©įņę╗ū∙▐k╣½śŪ�Ż¼▐k╣½śŪŅA(y©┤)ėŗ(j©¼)╩╣ė├ē█├³40─ĻŻ¼ā¶ÜłųĄ┬╩×ķ5%���ĪŻĖ∙ō■(j©┤)Ų¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ät╝░ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©����Ż¼ŲĮŠ∙š█┼fĘ©Ž┬����Ż¼─Ļš█┼fŅ~╩Ū( )ĪŻ

ĪĪĪĪA.9.5╚f(w©żn)į¬

ĪĪĪĪB.10.25╚f(w©żn)į¬

ĪĪĪĪC.19.48╚f(w©żn)į¬

ĪĪĪĪD.20.5╚f(w©żn)į¬

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐─Ļš█┼f┬╩=(1-5%)/40Ī┴100%=2.375% ;

ĪĪĪĪ─Ļš█┼fŅ~=400╚f(w©żn)į¬Ī┴2.375%=9.5╚f(w©żn)į¬�ĪŻ

ĪĪĪĪĪŠ└²Ņ}10Īżå╬▀xĪ┐š█┼f┬╩ļSų°╩╣ė├─ĻŽ▐Ą─ūā╗»Č°ūā╗»Ą─╣╠Č©┘Y«a(ch©Żn)š█┼fėŗ(j©¼)╦ŃĘĮĘ©╩Ū( )ĪŻ

ĪĪĪĪA.ŲĮŠ∙─ĻŽ▐Ę©

ĪĪĪĪB.ļp▒ČėÓŅ~▀f£pĘ©

ĪĪĪĪC.─ĻöĄ(sh©┤)┐é║═Ę©

ĪĪĪĪD.╣żū„┴┐Ę©

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐─ĻöĄ(sh©┤)┐é║═Ę©╩Ūīó╣╠Č©┘Y«a(ch©Żn)Ą─įŁųĄ£p╚źā¶ÜłųĄ║¾Ą─ā¶Ņ~│╦ęįę╗éĆ(g©©)ų─Ļ▀f£pĄ─Ęų?j©½n)?sh©┤)ėŗ(j©¼)╦Ń├┐─Ļš█┼fŅ~Ą─ę╗ĘNĘĮĘ©�����Ż¼Ųõš█┼f┬╩┼cš█┼fŅ~Č╝Ģ■(hu©¼)ļSų°─ĻŽ▐Ą─ūā╗»Č°ų─Ļ▀f£p���Ż¼╩Ūę╗ĘN╝ė╦┘š█┼fĄ─ĘĮĘ©�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}11Īżå╬▀xĪ┐─│Ų¾śI(y©©)ę╗┼_(t©ói)╩®╣żįO(sh©©)éõįŁār(ji©ż)5╚f(w©żn)į¬���Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ10%���Ż¼┐╔╣żū„1000éĆ(g©©)┼_(t©ói)░ÓĢr(sh©¬)öĄ(sh©┤)ĪŻ═Č╚ļ╩╣ė├║¾����Ż¼Ū░╚²─ĻĖ„─ĻĄ─īŹ(sh©¬)ļH╣żū„┼_(t©ói)░ÓöĄ(sh©┤)×ķŻ║Ą┌ę╗─Ļ200éĆ(g©©)ąĪĢr(sh©¬)Ż¼Ą┌Č■─Ļ150éĆ(g©©)ąĪĢr(sh©¬)�����Ż¼Ą┌╚²─Ļ150éĆ(g©©)ąĪĢr(sh©¬)����ĪŻ╚¶░┤╣żū„┴┐Ę©ėŗ(j©¼)╠ßš█┼fŻ¼ätįō╩®╣żįO(sh©©)éõŪ░╚²─ĻĄ─š█┼fŅ~║Žėŗ(j©¼)×ķ( )�����ĪŻ

ĪĪĪĪA.14550į¬

ĪĪĪĪB.18250į¬

ĪĪĪĪC.22500į¬

ĪĪĪĪD.25400į¬

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐┼_(t©ói)░ÓĢr(sh©¬)öĄ(sh©┤)���Ż¼ųĖĄ─╩Ūęį╣żĢr(sh©¬)üĒ(l©ói)ėŗ(j©¼)╦ŃĄ─┼_(t©ói)░Ó╣żĢr(sh©¬)öĄ(sh©┤)��Ż¼ųĖĖ╔┴╦ČÓ╔┘ąĪĢr(sh©¬)����ĪŻįōįO(sh©©)éõŪ░╚²─ĻĄ─š█┼fŅ~║Žėŗ(j©¼)×ķŻ║50000Ī┴(1-10%)/1000Ī┴(200+150+150)=22500�����ĪŻ

«ö(d©Īng)Ū░╬╗ų├Ż║

«ö(d©Īng)Ū░╬╗ų├Ż║