ЎЎЎЎ…ўҝјҙр°ёЈәA

ЎЎЎЎ…ўҝјҪвОцЈә

ЎЎЎЎЎҫҪвОцЎҝұҫо}ҝјІй I(yЁӘng)ҳI(yЁЁ)Аықҷ(rЁҙn)өДУӢ(jЁ¬)Лг��ЎЈ

ЎЎЎЎ I(yЁӘng)ҳI(yЁЁ)Аықҷ(rЁҙn)= I(yЁӘng)ҳI(yЁЁ)КХИл- I(yЁӘng)ҳI(yЁЁ)іЙұҫ(»т I(yЁӘng)ҳI(yЁЁ)ЩM(fЁЁi)УГ)- I(yЁӘng)ҳI(yЁЁ)¶җҪрј°ёҪјУ-дNКЫЩM(fЁЁi)УГ-№ЬАнЩM(fЁЁi)УГ-Ш”(cЁўi)„Х(wЁҙ)ЩM(fЁЁi)УГ-ЩY®a(chЁЈn)ңpЦө“pК§+№«ФКғr(jiЁӨ)ЦөЧғ„У(dЁ°ng)КХТж(“pК§һйШ“(fЁҙ))+Н¶ЩYКХТж(“pК§һйШ“(fЁҙ))

ЎЎЎЎұҫо}ЦР�Ј¬ I(yЁӘng)ҳI(yЁЁ)Аықҷ(rЁҙn)=Цч I(yЁӘng)ҳI(yЁЁ)„Х(wЁҙ)КХИл-Цч I(yЁӘng)ҳI(yЁЁ)„Х(wЁҙ)іЙұҫ-Цч I(yЁӘng)ҳI(yЁЁ)„Х(wЁҙ)¶җҪрј°ёҪјУ+ЖдЛыҳI(yЁЁ)„Х(wЁҙ)Аықҷ(rЁҙn)-дNКЫЩM(fЁЁi)УГ-№ЬАнЩM(fЁЁi)УГ-Ш”(cЁўi)„Х(wЁҙ)ЩM(fЁЁi)УГ=10000-8000-960+2000-500-1200=1340Иf(wЁӨn)ФӘ����ЎЈ№КЯxAЎЈ

ЎЎЎЎ15ҢҰ(duЁ¬)УЪ·ЗҪӣ(jЁ©ng) I(yЁӘng)РФјјРg(shЁҙ)·Ҫ°ё�Ј¬Ҫӣ(jЁ©ng)қъ(jЁ¬)Р§№ыФu(pЁӘng)ғr(jiЁӨ)ЦчТӘ·ЦОц”MУҶ·Ҫ°ёөД(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.УҜАыДЬБҰB.ғ”ӮщДЬБҰC.Ш”(cЁўi)„Х(wЁҙ)ЙъҙжДЬБҰD.ҝ№пL(fЁҘng)лU(xiЁЈn)ДЬБҰ

ЎЎЎЎ…ўҝјҙр°ёЈәC

ЎЎЎЎ…ўҝјҪвОцЈә

ЎЎЎЎЎҫҪвОцЎҝұҫо}ҝјІйҪӣ(jЁ©ng)қъ(jЁ¬)Р§№ы·ЦОцөДғИ(nЁЁi)ИЭ�����ЎЈҢҰ(duЁ¬)УЪҪӣ(jЁ©ng) I(yЁӘng)РФ·Ҫ°ё�����Ј¬Ҫӣ(jЁ©ng)қъ(jЁ¬)Р§№ыФu(pЁӘng)ғr(jiЁӨ)КЗҸД”M¶ЁјјРg(shЁҙ)·Ҫ°ёөДҪЗ¶Иіц°l(fЁЎ)����Ј¬ёщ“ю(jЁҙ)Үш(guЁ®)јТ¬F(xiЁӨn)РРШ”(cЁўi)ХюЎў¶җКХЦЖ¶ИәН¬F(xiЁӨn)РРКРҲц(chЁЈng)ғr(jiЁӨ)ёс�Ј¬УӢ(jЁ¬)Лг”M¶ЁјјРg(shЁҙ)·Ҫ°ёөДН¶ЩYЩM(fЁЁi)УГЎўіЙұҫЕcКХИл�����Ўў¶җҪрөИШ”(cЁўi)„Х(wЁҙ)”ө(shЁҙ)“ю(jЁҙ)����Ј¬НЁЯ^(guЁ°)ҫҺЦЖШ”(cЁўi)„Х(wЁҙ)·ЦОцҲу(bЁӨo)ұнЈ¬УӢ(jЁ¬)ЛгШ”(cЁўi)„Х(wЁҙ)ЦёҳЛ(biЁЎo)��Ј¬·ЦОц”M¶ЁјјРg(shЁҙ)·Ҫ°ёөДУҜАыДЬБҰ��Ўўғ”ӮщДЬБҰәНШ”(cЁўi)„Х(wЁҙ)ЙъҙжДЬБҰ��Ј¬“ю(jЁҙ)ҙЛҝјІм”M¶ЁјјРg(shЁҙ)·Ҫ°ёөДШ”(cЁўi)„Х(wЁҙ)ҝЙРРРФәНШ”(cЁўi)„Х(wЁҙ)ҝЙҪУКЬРФ����Ј¬Гчҙ_”M¶ЁјјРg(shЁҙ)·Ҫ°ёҢҰ(duЁ¬)Ш”(cЁўi)„Х(wЁҙ)Цчуwј°Н¶ЩYХЯөДғr(jiЁӨ)ЦөШ•«I(xiЁӨn)Ј¬ІўөГіцҪӣ(jЁ©ng)қъ(jЁ¬)Р§№ыФu(pЁӘng)ғr(jiЁӨ)өДҪY(jiЁҰ)Х“��ЎЈН¶ЩYХЯҝЙёщ“ю(jЁҙ)”M¶ЁјјРg(shЁҙ)·Ҫ°ёөДҪӣ(jЁ©ng)қъ(jЁ¬)Р§№ыФu(pЁӘng)ғr(jiЁӨ)ҪY(jiЁҰ)Х“ЎўН¶ЩYөДШ”(cЁўi)„Х(wЁҙ) оӣrәНН¶ЩYЛщіР“ъ(dЁЎn)өДпL(fЁҘng)лU(xiЁЈn)іМ¶И���Ј¬ӣQ¶Ё”M¶ЁјјРg(shЁҙ)·Ҫ°ёКЗ·с‘Ә(yЁ©ng)Ф“ҢҚ(shЁӘ)К©�ЎЈҢҰ(duЁ¬)УЪ·ЗҪӣ(jЁ©ng) I(yЁӘng)РФ·Ҫ°ё�����Ј¬Ҫӣ(jЁ©ng)қъ(jЁ¬)Р§№ыФu(pЁӘng)ғr(jiЁӨ)‘Ә(yЁ©ng)ЦчТӘ·ЦОц”M¶ЁјјРg(shЁҙ)·Ҫ°ёөДШ”(cЁўi)„Х(wЁҙ)ЙъҙжДЬБҰ���ЎЈ№КЯxC���ЎЈ

ЎЎЎЎ16

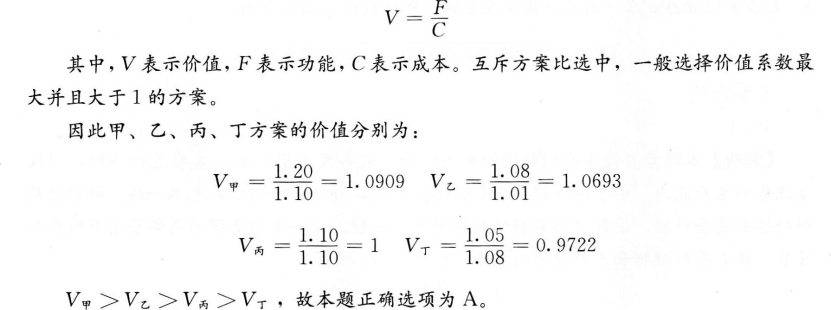

ЎЎЎЎЛДӮҖ(gЁЁ)»ҘівРФК©№Ө·Ҫ°ёөД№ҰДЬПө”ө(shЁҙ)әНіЙұҫПө”ө(shЁҙ)ИзПВұнЎЈҸДғr(jiЁӨ)Цө№ӨіМҪЗ¶ИЧоғһ(yЁӯu)өД·Ҫ°ёКЗ(ЎЎЎЎ)����ЎЈ

·Ҫ°ё

|

Мп

|

ТТ

|

ұы

|

¶Ў

|

№ҰДЬПө”ө(shЁҙ)

|

1.20

|

1Ј®O8

|

1.10

|

1Ј®O5

|

іЙұҫПө”ө(shЁҙ)

|

1Ј®OO

|

1.01

|

1.10

|

1.08

|

ЎЎЎЎA.јЧB.ТТC.ұыD.¶Ў

ЎЎЎЎ…ўҝјҙр°ёЈәA

ЎЎЎЎ…ўҝјҪвОцЈә

ЎЎЎЎЎҫҪвОцЎҝұҫо}ҝјІйөДКЗғr(jiЁӨ)Цө№ӨіМЦРЎ°ғr(jiЁӨ)ЦөЎұөДУӢ(jЁ¬)ЛгЎЈғr(jiЁӨ)Цө№ӨіМЦРЛщКцөДЎ°ғr(jiЁӨ)ЦөЎұКЗТ»ӮҖ(gЁЁ)ПаҢҰ(duЁ¬)ёЕДо�Ј¬КЗЦёДі·N®a(chЁЈn)Ж·(»тЧчҳI(yЁЁ))ЛщҫЯУРөД№ҰДЬЕc«@өГФ“№ҰДЬөДИ«ІҝЩM(fЁЁi)УГөДұИЦөЎЈЯ@·NіЯ¶ИУГ”ө(shЁҙ)ҢW(xuЁҰ)№«КҪұнЯ_(dЁў)һйЈә

ЎЎЎЎ17оA(yЁҙ)Лг¶Ёо~КЗТФ(ЎЎЎЎ)һйҢҰ(duЁ¬)ПуҫҺЦЖөД�����ЎЈ

ЎЎЎЎA.Н¬Т»РФЩ|(zhЁ¬)өДК©№ӨЯ^(guЁ°)іМЎӘЎӘ№ӨРтB.ҪЁЦюОп»тҳӢ(gЁ°u)ЦюОпёчӮҖ(gЁЁ)·ЦІҝ·Цн—(xiЁӨng)№ӨіМC.”U(kuЁ°)ҙуөДІҝ·Ц·Цн—(xiЁӨng)№ӨіМD.Әҡ(dЁІ)БўөДҶОн—(xiЁӨng)№ӨіМ»тНкХыөД№ӨіМн—(xiЁӨng)Дҝ

ЎЎЎЎ…ўҝјҙр°ёЈәB

ЎЎЎЎ…ўҝјҪвОцЈә

ЎЎЎЎЎҫҪвОцЎҝұҫо}ҝјІйҪЁФO(shЁЁ)№ӨіМ¶Ёо~өД·Цоҗ�����ЎЈЖдЦР°ҙХХҫҺЦЖіМРтәНУГНҫ·Ц���Ј¬ҝЙ·ЦһйК©№Ө¶Ёо~�����ЎўоA(yЁҙ)Лг¶Ёо~����ЎўёЕЛг¶Ёо~����ЎўёЕЛгЦёҳЛ(biЁЎo)ЎўН¶ЩY№АЛгЦёҳЛ(biЁЎo)��ЎЈ

ЎЎЎЎЖдЦР��Ј¬К©№Ө¶Ёо~КЗТФН¬Т»РФЩ|(zhЁ¬)өДК©№ӨЯ^(guЁ°)іМЎӘЎӘ№ӨРтЧчһйСРҫҝҢҰ(duЁ¬)Пу��Ј¬ұнКҫЙъ®a(chЁЈn)®a(chЁЈn)Ж·”ө(shЁҙ)БҝЕc•r(shЁӘ)йgПыәДҫCәПкP(guЁЎn)ПөөД¶Ёо~�Ј¬ҢЩУЪЖуҳI(yЁЁ)¶Ёо~өДРФЩ|(zhЁ¬)ЎЈК©№Ө¶Ёо~УЙИЛ№Ө¶Ёо~���ЎўІДБППыәД¶Ёо~әНК©№ӨҷC(jЁ©)РөЕ_(tЁўi)°аК№УГ¶Ёо~ЛщҪMіЙ��ЎЈ

ЎЎЎЎоA(yЁҙ)Лг¶Ёо~КЗТФҪЁЦюОп»тҳӢ(gЁ°u)ЦюОпёчӮҖ(gЁЁ)·ЦІҝ·Цн—(xiЁӨng)№ӨіМһйҢҰ(duЁ¬)ПуҫҺЦЖөД¶Ёо~�ЎЈоA(yЁҙ)Лг¶Ёо~КЗТФК©№Ө¶Ёо~һй»щөA(chЁі)ҫCәП”U(kuЁ°)ҙуҫҺЦЖөДЈ¬Н¬•r(shЁӘ)ТІКЗҫҺЦЖёЕЛг¶Ёо~өД»щөA(chЁі)���ЎЈ

ЎЎЎЎёЕЛг¶Ёо~КЗТФ”U(kuЁ°)ҙуөД·ЦІҝ·Цн—(xiЁӨng)№ӨіМһйҢҰ(duЁ¬)ПуҫҺЦЖөД�ЎЈёЕЛг¶Ёо~КЗҫҺЦЖ”U(kuЁ°)ҙуіхІҪФO(shЁЁ)УӢ(jЁ¬)ёЕЛг�Ўўҙ_¶ЁҪЁФO(shЁЁ)н—(xiЁӨng)ДҝН¶ЩYо~өДТА“ю(jЁҙ)ЎЈ

ЎЎЎЎёЕЛгЦёҳЛ(biЁЎo)КЗёЕЛг¶Ёо~өД”U(kuЁ°)ҙуЕcәПІў����Ј¬ЛьКЗТФХыӮҖ(gЁЁ)ҪЁЦюОпәНҳӢ(gЁ°u)ЦюОпһйҢҰ(duЁ¬)ПуЈ¬ТФёьһй”U(kuЁ°)ҙуөДУӢ(jЁ¬)БҝҶОО»Ғн(lЁўi)ҫҺЦЖөД���ЎЈ

ЎЎЎЎН¶ЩY№АЛгЦёҳЛ(biЁЎo)НЁіЈКЗТФӘҡ(dЁІ)БўөДҶОн—(xiЁӨng)№ӨіМ»тНкХыөД№ӨіМн—(xiЁӨng)ДҝһйҢҰ(duЁ¬)ПуҫҺЦЖҙ_¶ЁөДЙъ®a(chЁЈn)ТӘЛШПыәДөД”ө(shЁҙ)БҝҳЛ(biЁЎo)ңК(zhЁіn)»тн—(xiЁӨng)ДҝЩM(fЁЁi)УГҳЛ(biЁЎo)ңК(zhЁіn)����Ј¬КЗёщ“ю(jЁҙ)ТСҪЁ№ӨіМ»т¬F(xiЁӨn)УР№ӨіМөДғr(jiЁӨ)ёс”ө(shЁҙ)“ю(jЁҙ)әНЩYБП���Ј¬Ҫӣ(jЁ©ng)·ЦОц�����Ўўҡwј{әНХыАнҫҺЦЖ¶шіЙөД�����ЎЈ

ЎЎЎЎ№КЯxB��ЎЈ

ЎЎЎЎ18ЯM(jЁ¬n)РРЩҸ(gЁ°u)ЦГФO(shЁЁ)ӮдЕcЧвЩUөД·Ҫ°ёұИЯx�����Ј¬РиТӘ·ЦОцФO(shЁЁ)ӮдјјРg(shЁҙ)пL(fЁҘng)лU(xiЁЈn)����ЎўК№УГҫSРЮМШьc(diЁЈn)�Ј¬ЖдЦРҢҰ(duЁ¬)(ЎЎЎЎ)өДФO(shЁЁ)ӮдЈ¬ҝЙТФҝј‘]ЧвЩUФO(shЁЁ)ӮдөД·Ҫ°ё��ЎЈ

ЎЎЎЎA.јјРg(shЁҙ)Я^(guЁ°)•r(shЁӘ)пL(fЁҘng)лU(xiЁЈn)РЎB.ұЈрB(yЁЈng)ҫSРЮәҶ(jiЁЈn)ҶОC.ұЈрB(yЁЈng)ҫSРЮҸН(fЁҙ)лsD.К№УГ•r(shЁӘ)йgйL(zhЁЈng)

ЎЎЎЎ…ўҝјҙр°ёЈәC

ЎЎЎЎ…ўҝјҪвОцЈә

ЎЎЎЎЎҫҪвОцЎҝұҫо}ҝјІйФO(shЁЁ)ӮдЧвЩUЕcЩҸ(gЁ°u)ЩI(mЁЈi)·Ҫ°ёөДұИЯx�����ЎЈФЪ¶ЁРФ·ЦОцәYЯx·Ҫ°ёЦР°ьАЁЈә·ЦОцЖуҳI(yЁЁ)Ш”(cЁўi)„Х(wЁҙ)ДЬБҰ�Ј¬·ЦОцФO(shЁЁ)ӮдјјРg(shЁҙ)пL(fЁҘng)лU(xiЁЈn)ЎўК№УГҫSРЮМШьc(diЁЈn)�����ЎЈ

ЎЎЎЎ(1)·ЦОцЖуҳI(yЁЁ)Ш”(cЁўi)„Х(wЁҙ)ДЬБҰЈ¬Из№ыЖуҳI(yЁЁ)І»ДЬТ»ҙО»IјҜІўЦ§ё¶И«ІҝФO(shЁЁ)Ӯдғr(jiЁӨ)ҝо���Ј¬„tИҘөфТ»ҙОё¶ҝоЩҸ(gЁ°u)ЦГ·Ҫ°ё�ЎЈ

ЎЎЎЎ(2)·ЦОцФO(shЁЁ)ӮдјјРg(shЁҙ)пL(fЁҘng)лU(xiЁЈn)��ЎўК№УГҫSРЮМШьc(diЁЈn)����Ј¬ҢҰ(duЁ¬)јјРg(shЁҙ)Я^(guЁ°)•r(shЁӘ)пL(fЁҘng)лU(xiЁЈn)ҙуЎўұЈрB(yЁЈng)ҫSЧo(hЁҙ)ҸН(fЁҙ)лs���ЎўК№УГ•r(shЁӘ)йg¶МөДФO(shЁЁ)Ӯд�Ј¬ҝЙТФҝј‘]Ҫӣ(jЁ©ng) I(yЁӘng)ЧвЩU·Ҫ°ё;ҢҰ(duЁ¬)јјРg(shЁҙ)Я^(guЁ°)•r(shЁӘ)пL(fЁҘng)лU(xiЁЈn)РЎ�ЎўК№УГ•r(shЁӘ)йgйL(zhЁЈng)өДҙуРНҢЈУГФO(shЁЁ)Ӯд„tИЪЩYЧвЩU·Ҫ°ё»тЩҸ(gЁ°u)ЦГ·Ҫ°ёҫщКЗҝЙТФҝј‘]өД·ҪКҪЎЈ№КЯxC�ЎЈ

ЎЎЎЎ19Ҫз¶Ё•ю(huЁ¬)УӢ(jЁ¬)әЛЛгҝХйg·¶ҮъөДЗ°Мб—lјюКЗ(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.іЦАm(xЁҙ)Ҫӣ(jЁ©ng) I(yЁӘng)B.•ю(huЁ¬)УӢ(jЁ¬)ЦчуwC.•ю(huЁ¬)УӢ(jЁ¬)·ЦЖЪD.ШӣҺЕУӢ(jЁ¬)Бҝ

ЎЎЎЎ…ўҝјҙр°ёЈәB

ЎЎЎЎ…ўҝјҪвОцЈә

ЎЎЎЎЎҫҪвОцЎҝұҫо}ҝјІй•ю(huЁ¬)УӢ(jЁ¬)әЛЛгөД»щұҫјЩФO(shЁЁ)�����ЎЈ•ю(huЁ¬)УӢ(jЁ¬)ЦчуwУЦ·Q•ю(huЁ¬)УӢ(jЁ¬)ҢҚ(shЁӘ)уw�����Ј¬ҸҠ(qiЁўng)Х{(diЁӨo)өДКЗ•ю(huЁ¬)УӢ(jЁ¬)һйЦ®·ю„Х(wЁҙ)өДМШ¶ЁҶОО»Ј¬ҸДҝХйgЙПҪз¶ЁБЛ•ю(huЁ¬)УӢ(jЁ¬)№ӨЧчөДҫЯуwәЛЛг·¶Үъ;іЦАm(xЁҙ)Ҫӣ(jЁ©ng) I(yЁӘng)јЩФO(shЁЁ)јЩ¶ЁЖуҳI(yЁЁ)ҢўйL(zhЁЈng)ЖЪөШТФ¬F(xiЁӨn)•r(shЁӘ)өДРОКҪәНДҝҳЛ(biЁЎo)І»”аҪӣ(jЁ©ng) I(yЁӘng)ПВИҘ���Ј¬уw¬F(xiЁӨn)БЛЖуҳI(yЁЁ)ЛщУРХЯәНҪӣ(jЁ©ng) I(yЁӘng)ХЯөДДҝөДәНФёНыЈ¬Ф“јЩФO(shЁЁ)ЦјФЪҪвӣQЖуҳI(yЁЁ)өДЩY®a(chЁЈn)УӢ(jЁ¬)ғr(jiЁӨ)әНЩM(fЁЁi)УГ·ЦЕдөИҶ–(wЁЁn)о};•ю(huЁ¬)УӢ(jЁ¬)·ЦЖЪУЦ·Q•ю(huЁ¬)УӢ(jЁ¬)ЖЪйg����Ј¬Я@Т»јЩФO(shЁЁ)ТҺ(guЁ©)¶ЁБЛ•ю(huЁ¬)УӢ(jЁ¬)ҢҰ(duЁ¬)ПуөД•r(shЁӘ)йgҪзПЮЎЈ•ю(huЁ¬)УӢ(jЁ¬)·ЦЖЪјЩФO(shЁЁ)КЗЦёҢўЖуҳI(yЁЁ)ЯBАm(xЁҙ)І»”аөДҪӣ(jЁ©ng) I(yЁӘng)»о„У(dЁ°ng)·ЦёоһйТ»ӮҖ(gЁЁ)ӮҖ(gЁЁ)ЯBАm(xЁҙ)өД���ЎўйgёфПаөИөДИфёЙЭ^¶М•r(shЁӘ)ЖЪ��Ј¬ТФј°•r(shЁӘ)Мṩ•ю(huЁ¬)УӢ(jЁ¬)РЕПў���Ј¬КЗХэҙ_УӢ(jЁ¬)ЛгКХИлЎўЩM(fЁЁi)УГәН“pТжөДЗ°Мб;ШӣҺЕУӢ(jЁ¬)БҝјЩФO(shЁЁ)ТҺ(guЁ©)¶ЁБЛ•ю(huЁ¬)УӢ(jЁ¬)өДУӢ(jЁ¬)БҝКЦ¶О�����Ј¬ЦёіцЖуҳI(yЁЁ)өДЙъ®a(chЁЈn)Ҫӣ(jЁ©ng) I(yЁӘng)»о„У(dЁ°ng)ј°ЖдіЙ№ыҝЙТФНЁЯ^(guЁ°)ШӣҺЕ·ҙУі�ЎЈ№КЯxBЎЈ

ЎЎЎЎ20ёщ“ю(jЁҙ)Ў¶ҪЁЦю°ІСb№ӨіМЩM(fЁЁi)УГн—(xiЁӨng)ДҝҪMіЙЎ·(ҪЁҳЛ(biЁЎo)[2013]44М–(hЁӨo))����Ј¬ҪЁЦю°ІСb№ӨіМФмғr(jiЁӨ)ЦР°ІИ«К©№ӨЩM(fЁЁi)өДУӢ(jЁ¬)Лг»щөA(chЁі)КЗ(ЎЎЎЎ)����ЎЈ

®”(dЁЎng)З°О»ЦГЈә

®”(dЁЎng)З°О»ЦГЈә