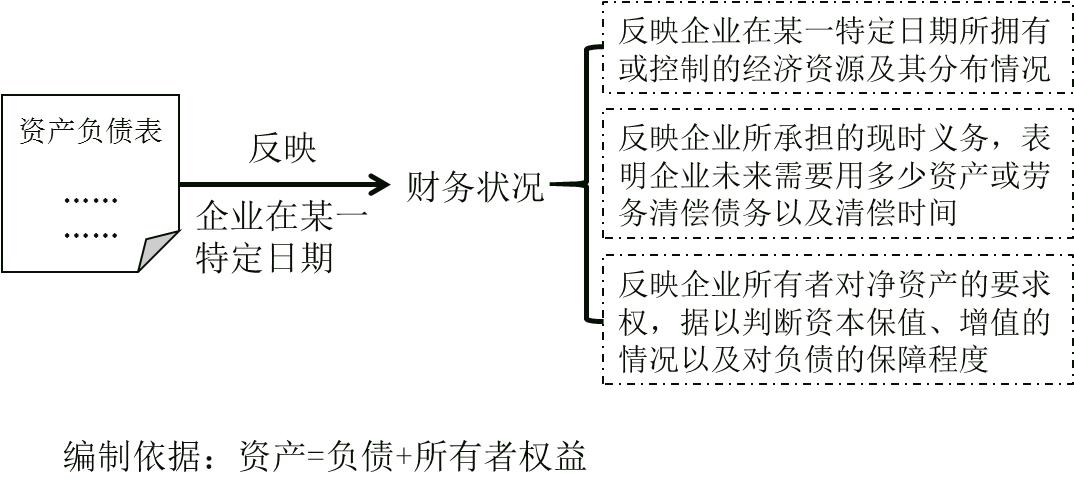

ЕкСљеТЁЁи(cЈЂi)е(wЈД)ѓ(bЈЄo)Бэ

ЁЁЁЁБОеТйгкПМдЕФжиќc(diЈЃn)еТЙ(jiЈІ)ЃЌФНќФъПМдЧщrэ(lЈЂi)ПД���ЃЌW(xuЈІ)КУЧА5еТШ(nЈЈi)ШнЪЧW(xuЈІ)КУБОеТШ(nЈЈi)ШнЕФЛљЕA(chЈГ)�ЃЌвђДЫПМВщБОеТШ(nЈЈi)ШнЕФВЛЖЈэ(xiЈЄng)пxёю}ЭљЭљОпган^ДѓЕФОCКЯад��ЃЌыyЖШвВн^Дѓ�ЃЌПМЩњдкW(xuЈІ)С(xЈЊ)r(shЈЊ)Њ(yЈЉng)зЂвтйYЎa(chЈЃn)и(fЈД)љБэХcРћ(rЈДn)БэЕФЬюСаЗНЗЈКЭйYЎa(chЈЃn)и(fЈД)љБэЬиЪтэ(xiЈЄng)ФПЕФг(jЈЌ)ЫуЁЃ

ЕквЛЙ(jiЈІ)ЁЁйYЎa(chЈЃn)и(fЈД)љБэ

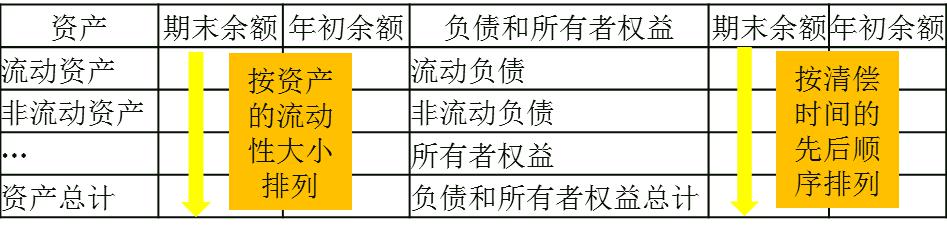

ЁЁЁЁвЛ���ЁЂйYЎa(chЈЃn)и(fЈД)љБэИХЪі

ЁЁЁЁЖў��ЁЂйYЎa(chЈЃn)и(fЈД)љБэЕФНY(jiЈІ)(gЈАu)

ЁЁЁЁ(вЛ)йYЎa(chЈЃn)

|

Зжю(lЈЈi) |

КЌСx |

ѓ(bЈЄo)Бээ(xiЈЄng)ФПЃЈ210э(yЈЈ)ЃЉ |

|

Сїг(dЈАng)

йYЎa(chЈЃn) |

ЃЈ1ЃЉюA(yЈД)г(jЈЌ)дквЛ(gЈЈ)е§ГЃ I(yЈЊng)I(yЈЈ)жмЦкжазЌF(xiЈЄn)���ЁЂГіЪлЛђКФгУ

ЃЈ2ЃЉЛђепжївЊщНЛвзФПЕФЖјГжга

ЃЈ3ЃЉЛђепюA(yЈД)г(jЈЌ)дкйYЎa(chЈЃn)и(fЈД)љБэШеЦ№вЛФъШ(nЈЈi)ЃЈКЌвЛФъЃЉзЌF(xiЈЄn)ЕФйYЎa(chЈЃn)

ЃЈ4ЃЉздйYЎa(chЈЃn)и(fЈД)љБэШеЦ№вЛФъШ(nЈЈi)НЛQЦфЫћйYЎa(chЈЃn)ЛђЧхи(fЈД)љЕФФмСІВЛЪмЯожЦЕФЌF(xiЈЄn)Н№ЛђЌF(xiЈЄn)Н№ЕШr(jiЈЄ)Юя |

иХйYН№ЁЂНЛвзадН№ШкйYЎa(chЈЃn)����ЁЂЊ(yЈЉng)ЪеЦБў(jЈД)МАЊ(yЈЉng)Ъей~Пю�����ЁЂюA(yЈД)ИЖПюэ(xiЈЄng)�����ЁЂЊ(yЈЉng)ЪеРћЯЂЁЂЊ(yЈЉng)ЪеЙЩРћ���ЁЂЦфЫћЊ(yЈЉng)ЪеПю����ЁЂДци�ЁЂКЯЭЌйYЎa(chЈЃn)ЕШ |

|

ЗЧСїг(dЈАng)йYЎa(chЈЃn) |

Сїг(dЈАng)йYЎa(chЈЃn)вдЭтЕФйYЎa(chЈЃn) |

ЙЬЖЈйYЎa(chЈЃn)ЁЂдкНЈЙЄГЬ��ЁЂo(wЈВ)аЮйYЎa(chЈЃn)���ЁЂщ_(kЈЁi)Аl(fЈЁ)жЇГі���ЁЂщL(zhЈЃng)ЦкД§йM(fЈЈi)гУЕШ |

ЁЁЁЁЁОРэНтЁПе§ГЃ I(yЈЊng)I(yЈЈ)жмЦкЪЧжИЦѓI(yЈЈ)Фй(gЈАu)йI(mЈЃi)гУгкМгЙЄЕФйYЎa(chЈЃn)Ц№жС(shЈЊ)ЌF(xiЈЄn)ЌF(xiЈЄn)Н№ЛђЌF(xiЈЄn)Н№ЕШr(jiЈЄ)ЮяЕФЦкщgЁЃ

ЁЁЁЁ(Жў)и(fЈД)љ

|

Зжю(lЈЈi) |

КЌСx |

ѓ(bЈЄo)Бээ(xiЈЄng)ФПЃЈ210э(yЈЈ)ЃЉ |

|

Сїг(dЈАng)

и(fЈД)љ |

ЃЈ1ЃЉжИюA(yЈД)г(jЈЌ)дквЛ(gЈЈ)е§ГЃ I(yЈЊng)I(yЈЈ)жмЦкжап

ЃЈ2ЃЉЛђепжївЊщНЛвзФПЕФЖјГжга

ЃЈ3ЃЉЛђепздйYЎa(chЈЃn)и(fЈД)љБэШеЦ№вЛФъШ(nЈЈi)ЃЈКЌвЛФъЃЉЕНЦкЊ(yЈЉng)гшвдЧх����ЃЌЛђепЦѓI(yЈЈ)o(wЈВ)р(quЈЂn)зджїЕиЂЧхЭЦпtжСйYЎa(chЈЃn)и(fЈД)љБэШевдКѓвЛФъвдЩЯЕФи(fЈД)љ |

ЖЬЦкНшПюЁЂЊ(yЈЉng)ИЖЦБў(jЈД)МАЊ(yЈЉng)ИЖй~Пю����ЁЂюA(yЈД)ЪеПюэ(xiЈЄng)ЁЂЊ(yЈЉng)ИЖТЙЄаНГъЁЂЊ(yЈЉng)НЛЖйM(fЈЈi)���ЁЂЦфЫћЊ(yЈЉng)ИЖПю�����ЁЂКЯЭЌи(fЈД)љЕШ |

|

ЗЧСїг(dЈАng)и(fЈД)љ |

Сїг(dЈАng)и(fЈД)љвдЭтЕФи(fЈД)љ |

Њ(yЈЉng)ИЖљШЏ����ЁЂЃ(zhuЈЁn)э(xiЈЄng)Њ(yЈЉng)ИЖПю��ЁЂюA(yЈД)г(jЈЌ)и(fЈД)љ����ЁЂпfбгЪевцЕШ |

ЁЁЁЁ(Ш§)Ыљгаепр(quЈЂn)вц

|

КЌСx |

ѓ(bЈЄo)Бээ(xiЈЄng)ФПЃЈ210э(yЈЈ)ЃЉ |

|

ЦѓI(yЈЈ)йYЎa(chЈЃn)ПлГ§и(fЈД)љКѓЕФЪЃгрр(quЈЂn)вцЃЌЗДгГЦѓI(yЈЈ)дкФГвЛЬиЖЈШеЦкЙЩ|ЃЈЭЖйYепЃЉэгаЕФєйYЎa(chЈЃn)ЕФПю~ |

(shЈЊ)ЪейYБО��ЁЂЦфЫћр(quЈЂn)вцЙЄОп��ЁЂйYБОЙЋЗe�����ЁЂЦфЫћОCКЯЪевц��ЁЂгЏгрЙЋЗeКЭЮДЗжХфРћ(rЈДn) |

ЁЁЁЁШ§�ЁЂйYЎa(chЈЃn)и(fЈД)љБэЕФОжЦ

|

ФъГѕ

грю~ |

Иљў(jЈД)ЩЯФъФъФЉйYЎa(chЈЃn)и(fЈД)љБэЕФЦкФЉгрю~ЬюСаЁЃ

ЁОЬсЪОЁПШчЙћЩЯФъЖШйYЎa(chЈЃn)и(fЈД)љБэв(guЈЉ)ЖЈЕФИї(gЈЈ)э(xiЈЄng)ФПЕФУћЗQ(chЈЅng)КЭШ(nЈЈi)ШнХcБОФъЖШВЛвЛжТ����ЃЌЊ(yЈЉng)АДееБОФъЖШЕФв(guЈЉ)ЖЈІ(duЈЌ)ЩЯФъФъФЉйYЎa(chЈЃn)и(fЈД)љБэИїэ(xiЈЄng)ФПЕФУћЗQ(chЈЅng)КЭЕ(shЈД)зжпM(jЈЌn)аае{(diЈЄo)ећЃЌЬюШыБОБэЁАФъГѕгрю~ЁБкШ(nЈЈi)�����ЁЃ |

|

ЦкФЉ

грю~ |

Иљў(jЈД)йYЎa(chЈЃn)���ЁЂи(fЈД)љКЭЫљгаепр(quЈЂn)вцю(lЈЈi)ПЦФПЕФЦкФЉгрю~ЬюСаЃК

1.Иљў(jЈД)Пй~ПЦФПгрю~ЬюСа�����ЃЛ

2.Иљў(jЈД)УїМ(xЈЌ)й~ПЦФПЕФгрю~г(jЈЌ)ЫуЬюСа��ЃЛ

3.Иљў(jЈД)Пй~ПЦФПКЭУїМ(xЈЌ)й~ПЦФПЕФгрю~ЗжЮіг(jЈЌ)ЫуЬюСа���ЃЛ

4.Иљў(jЈД)гаъP(guЈЁn)ПЦФПгрю~pШЅЦффЕжПЦФПгрю~КѓЕФєю~ЬюСаЃЛ

5.ОCКЯп\(yЈДn)гУЩЯЪіЬюСаЗНЗЈЗжЮіЬюСа���ЁЃ |

ЁЁЁЁ(вЛ)Иљў(jЈД)Пй~ПЦФПгрю~ЬюСа

|

ЬюСаЗНЗЈ |

э(xiЈЄng)ФП |

|

жБНгЬюСа |

ЁАЖЬЦкНшПюЁБЁАйYБОЙЋЗeЁБЕШэ(xiЈЄng)ФП����ЃЌИљў(jЈД)гаъP(guЈЁn)Пй~ПЦФПЕФгрю~жБНгЬюСа

ЁОW(xuЈІ)С(xЈЊ)ММЧЩЁПЬиЪтэ(xiЈЄng)ФПвдЭтЕФэ(xiЈЄng)ФП |

|

г(jЈЌ)ЫуЬюСа |

иХйYН№ЃНь(kЈД)ДцЌF(xiЈЄn)Н№ЃЋуyааДцПюЃЋЦфЫћиХйYН№ |

ЁЁЁЁ(Жў)Иљў(jЈД)УїМ(xЈЌ)й~єгрю~г(jЈЌ)ЫуЬюСа

ЁЁЁЁ1.Њ(yЈЉng)ЪеЁЂЊ(yЈЉng)ИЖ����ЁЂюA(yЈД)ЪеЁЂюA(yЈД)ИЖй~ПюЕФЬю(xiЈЇ)

|

I(yЈЈ)е(wЈД) |

ў(huЈЌ)г(jЈЌ)ПЦФП |

ПЭєЛђЙЉЊ(yЈЉng)ЩЬ |

НшйJЗН |

Н№ю~ |

ѓ(bЈЄo)Бээ(xiЈЄng)ФП |

|

фN(xiЈЁo)Ъл |

Њ(yЈЉng)Ъей~Пю |

A |

Нш |

100 |

Њ(yЈЉng)ЪеЦБў(jЈД)МАЊ(yЈЉng)Ъей~Пю

100+90=190 |

|

B |

йJ |

80 |

|

юA(yЈД)Ъей~Пю |

C |

Нш |

90 |

юA(yЈД)ЪеПюэ(xiЈЄng)

120+80=200 |

|

D |

йJ |

120 |

|

й(gЈАu)йI(mЈЃi) |

Њ(yЈЉng)ИЖй~Пю |

E |

Нш |

40 |

Њ(yЈЉng)ИЖЦБў(jЈД)МАЊ(yЈЉng)ИЖй~Пю

70+20=90 |

|

F |

йJ |

70 |

|

юA(yЈД)ИЖй~Пю |

G |

Нш |

60 |

юA(yЈД)ИЖПюэ(xiЈЄng)

40+60=100 |

|

H |

йJ |

20 |

Ў(dЈЁng)ЧАЮЛжУЃК

Ў(dЈЁng)ЧАЮЛжУЃК