ГѕМ(jЈЊ)ў(huЈЌ)г(jЈЌ)ТЗQ(chЈЅng)ЁЖГѕМ(jЈЊ)ў(huЈЌ)г(jЈЌ)(shЈЊ)е(wЈД)ЁЗИпюlПМќc(diЈЃn)ЃКў(huЈЌ)г(jЈЌ)аХЯЂй|(zhЈЌ)СПвЊЧѓ

ЁЁЁЁжЊзR(shЈЊ)ќc(diЈЃn)ЃКў(huЈЌ)г(jЈЌ)аХЯЂй|(zhЈЌ)СПвЊЧѓ

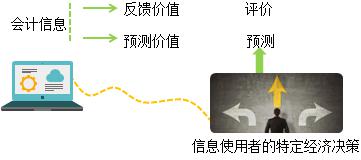

ЁЁЁЁПЩППадЁЊЁЊвд(shЈЊ)ыHАl(fЈЁ)ЩњЕФНЛвзЛђепЪТэ(xiЈЄng)щвРў(jЈД)пM(jЈЌn)ааД_еJ(rЈЈn)ЁЂг(jЈЌ)СПКЭѓ(bЈЄo)Иц�ЃЌШч(shЈЊ)ЗДгГЗћКЯД_еJ(rЈЈn)КЭг(jЈЌ)СПвЊЧѓЕФў(huЈЌ)г(jЈЌ)вЊЫиМАЦфЫћЯръP(guЈЁn)аХЯЂЃЌБЃзCў(huЈЌ)г(jЈЌ)аХЯЂец(shЈЊ)ПЩПП���ЁЂШ(nЈЈi)ШнЭъећ���ЁЃ

ЁЁЁЁЯръP(guЈЁn)адЁЊЁЊвЊЧѓЦѓI(yЈЈ)ЬсЙЉЕФў(huЈЌ)г(jЈЌ)аХЯЂЊ(yЈЉng)Ў(dЈЁng)ХcЭЖйYепЕШи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЪЙгУепЕФН(jЈЉng)њ(jЈЌ)QВпашвЊЯръP(guЈЁn)���ЃЌгажњгкЭЖйYепЕШи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЪЙгУепІ(duЈЌ)ЦѓI(yЈЈ)п^(guЈА)ШЅЁЂЌF(xiЈЄn)дкЛђЮДэ(lЈЂi)ЕФЧщrзїГідu(pЈЊng)r(jiЈЄ)ЛђепюA(yЈД)y(cЈЈ)�����ЁЃ

ЁЁЁЁПЩРэНтадЁЊЁЊЦѓI(yЈЈ)ЬсЙЉЕФў(huЈЌ)г(jЈЌ)аХЯЂЊ(yЈЉng)Ў(dЈЁng)ЧхЮњУїСЫ�����ЃЌвдЬсИпў(huЈЌ)г(jЈЌ)аХЯЂЕФгагУад�ЃЌБугкЭЖйYепЕШи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЪЙгУепЕФРэНтКЭЪЙгУЁЃ

ЁЁЁЁПЩБШадЁЊЁЊвЊЧѓЦѓI(yЈЈ)ЬсЙЉЕФў(huЈЌ)г(jЈЌ)аХЯЂЊ(yЈЉng)Ў(dЈЁng)ЯрЛЅПЩБШ�ЃЌАќРЈЭЌвЛЦѓI(yЈЈ)ВЛЭЌr(shЈЊ)ЦкПЩБШКЭВЛЭЌЦѓI(yЈЈ)ЯрЭЌў(huЈЌ)г(jЈЌ)ЦкщgПЩБШЁЃ

ЁЁЁЁІ(duЈЌ)гкЭЌвЛЦѓI(yЈЈ)ВЛЭЌr(shЈЊ)ЦкЕФПЩБШад��ЃЌШчЙћАДеев(guЈЉ)ЖЈЛђепдкў(huЈЌ)г(jЈЌ)еўВпзИќКѓФмђЬсЙЉИќПЩПП�����ЁЂИќЯръP(guЈЁn)ЕФў(huЈЌ)г(jЈЌ)аХЯЂЃЌЦѓI(yЈЈ)ПЩвдзИќў(huЈЌ)г(jЈЌ)еўВп��ЃЌВЂдкИНзЂжагшвдеf(shuЈ)Уї�����ЁЃ

ЁЁЁЁ(shЈЊ)й|(zhЈЌ)жигкаЮЪНЁЊЁЊвЊЧѓЦѓI(yЈЈ)Њ(yЈЉng)Ў(dЈЁng)АДееНЛвзЛђЪТэ(xiЈЄng)ЕФН(jЈЉng)њ(jЈЌ)(shЈЊ)й|(zhЈЌ)пM(jЈЌn)ааў(huЈЌ)г(jЈЌ)Д_еJ(rЈЈn)����ЁЂг(jЈЌ)СПКЭѓ(bЈЄo)ИцЃЌВЛHHвдНЛвзЛђЪТэ(xiЈЄng)ЕФЗЈТЩаЮЪНщвРў(jЈД)�����ЁЃ

ЁЁЁЁживЊадЁЊЁЊвЊЧѓЦѓI(yЈЈ)ЬсЙЉЕФў(huЈЌ)г(jЈЌ)аХЯЂЊ(yЈЉng)Ў(dЈЁng)ЗДгГХcЦѓI(yЈЈ)и(cЈЂi)е(wЈД) юr��ЁЂН(jЈЉng) I(yЈЊng)ГЩЙћКЭЌF(xiЈЄn)Н№СїСПгаъP(guЈЁn)ЕФЫљгаживЊНЛвзЛђепЪТэ(xiЈЄng)�ЁЃ

ЁЁЁЁ(shЈЊ)е(wЈД)жаЃЌШчЙћФГў(huЈЌ)г(jЈЌ)аХЯЂЪЁТдЛђепхe(cuЈА)ѓ(bЈЄo)ў(huЈЌ)гАэЪЙгУепзїГіQВп�ЃЌдаХЯЂОЭОпгаживЊад�ЁЃживЊадЕФЊ(yЈЉng)гУашвЊвРй(lЈЄi)ТI(yЈЈ)ХарЃЌЦѓI(yЈЈ)Њ(yЈЉng)Ў(dЈЁng)Иљў(jЈД)ЦфЫљЬh(huЈЂn)ОГКЭ(shЈЊ)ыHЧщr�����ЃЌФэ(xiЈЄng)ФПЕФадй|(zhЈЌ)КЭН№ю~ДѓаЁЩЗНУцМгвдХарЁЃ

ЁЁЁЁЁОР§ю}ЁЄЮпxю}ЁП(ЁЁ)вЊЧѓЦѓI(yЈЈ)ЬсЙЉЕФў(huЈЌ)г(jЈЌ)аХЯЂЊ(yЈЉng)Ў(dЈЁng)ЧхЮњУїСЫ��ЃЌБугки(cЈЂi)е(wЈД)ў(huЈЌ)г(jЈЌ)ѓ(bЈЄo)ИцЪЙгУепРэНтКЭЪЙгУ�����ЁЃ

ЁЁЁЁA.ПЩППад ЁЁЁЁB.ПЩРэНтад ЁЁЁЁC.ПЩБШад ЁЁЁЁD.ЯръP(guЈЁn)ад

ЁЁЁЁЁКе§Д_Д№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛПЩРэНтадвЊЧѓЦѓI(yЈЈ)ЕФў(huЈЌ)г(jЈЌ)аХЯЂЊ(yЈЉng)Ў(dЈЁng)ЧхЮњУїСЫ��ЁЂК(jiЈЃn)УїЖѓвЊ��ЃЌЕ(shЈД)ў(jЈД)гфКЭЮФзжеf(shuЈ)УїФмвЛФПСЫШЛЕиЗДгГГіН(jЈЉng)њ(jЈЌ)Люг(dЈАng)ЕФэ(lЈЂi)§ШЅУ}����ЃЌБугки(cЈЂi)е(wЈД)ў(huЈЌ)г(jЈЌ)ѓ(bЈЄo)ИцЪЙгУепРэНтКЭЪЙгУЁЃ

ЁЁЁЁЁОР§ю}ЁЄЖрпxю}ЁПЯТСайгкў(huЈЌ)г(jЈЌ)аХЯЂй|(zhЈЌ)СПвЊЧѓЕФга(ЁЁ)���ЁЃ

ЁЁЁЁA.ПЩППадЁЁЁЁB.ЯръP(guЈЁn)адЁЁЁЁC.р(quЈЂn)и(zЈІ)Аl(fЈЁ)ЩњжЦЁЁЁЁD.иХг(jЈЌ)СП

ЁЁЁЁЁКе§Д_Д№АИЁЛAB

ЁЁЁЁЁКД№АИНтЮіЁЛў(huЈЌ)г(jЈЌ)аХЯЂй|(zhЈЌ)СПвЊЧѓжївЊАќРЈПЩППад����ЁЂЯръP(guЈЁn)ад����ЁЂПЩРэНтадЁЂПЩБШад����ЁЂ(shЈЊ)й|(zhЈЌ)жигкаЮЪН���ЁЂживЊадЁЂж(jЈЋn)ЩїадКЭМАr(shЈЊ)адЕШ���ЁЃпxэ(xiЈЄng)C�ЃЌр(quЈЂn)и(zЈІ)Аl(fЈЁ)ЩњжЦйгкў(huЈЌ)г(jЈЌ)ЛљЕA(chЈГ);пxэ(xiЈЄng)D�����ЃЌиХг(jЈЌ)СПйгкў(huЈЌ)г(jЈЌ)ЛљБОМйдO(shЈЈ)�ЁЃ

ЁЁЁЁЁОР§ю}ЁЄЮпxю}ЁПФГЦѓI(yЈЈ)2016Фъ8дТЗнй(gЈАu)ШывЛХ_(tЈЂi)ВЛашАВбbЕФдO(shЈЈ)ф,вђКr(shЈЊ)ВЛашгУ,НижСЎ(dЈЁng)ФъФъЕздЦѓI(yЈЈ)ў(huЈЌ)г(jЈЌ)ШЫTЩаЮДЂЦфШый~,п@п`БГСЫ(ЁЁ)вЊЧѓЁЃ

ЁЁЁЁA.живЊадЁЁЁЁB.ПЭг^адЁЁЁЁC.МАr(shЈЊ)адЁЁЁЁD.УїЮњад

ЁЁЁЁЁКе§Д_Д№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛМАr(shЈЊ)адвЊЧѓЦѓI(yЈЈ)І(duЈЌ)гквбН(jЈЉng)Аl(fЈЁ)ЩњЕФНЛвзЛђЪТэ(xiЈЄng),Њ(yЈЉng)Ў(dЈЁng)МАr(shЈЊ)пM(jЈЌn)ааў(huЈЌ)г(jЈЌ)Д_еJ(rЈЈn)����ЁЂг(jЈЌ)СПКЭѓ(bЈЄo)Иц,ВЛЕУЬсЧАЛђбгКѓЁЃІ(duЈЌ)гкВЛашгУЕФЙЬЖЈйYЎa(chЈЃn),ЦѓI(yЈЈ)вВЊ(yЈЉng)дМАr(shЈЊ)Шый~ВЂАДвЊЧѓг(jЈЌ)ЬселХf����ЁЃ

ЁЁЁЁЁОР§ю}ЁЄЖрпxю}ЁПЯТСазіЗЈжа,ЗћКЯў(huЈЌ)г(jЈЌ)аХЯЂй|(zhЈЌ)СПЕФж(jЈЋn)ЩїадвЊЧѓЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.шbгкБОЦкН(jЈЉng) I(yЈЊng)Ьp,Ђвбп_(dЈЂ)ЕНюA(yЈД)ЖЈПЩЪЙгУ юB(tЈЄi)ЕФЙЄГЬНшПюЕФРћЯЂжЇГігшвдйYБОЛЏ

ЁЁЁЁB.І(duЈЌ)ПЩФмГањ(dЈЁn)ЕФh(huЈЂn)БЃи(zЈІ)ШЮД_еJ(rЈЈn)юA(yЈД)г(jЈЌ)и(fЈД)љ

ЁЁЁЁC.І(duЈЌ)ЪлГіЩЬЦЗПЩФмАl(fЈЁ)ЩњЕФБЃаоСxе(wЈД)Д_еJ(rЈЈn)юA(yЈД)г(jЈЌ)и(fЈД)љ

ЁЁЁЁD.І(duЈЌ)йYЎa(chЈЃn)г(jЈЌ)ЬсpжЕЪ(zhЈГn)ф

ЁЁЁЁЁКе§Д_Д№АИЁЛBCD

ЁЁЁЁЁКД№АИНтЮіЁЛпxэ(xiЈЄng)A,гЩгкБОЦкН(jЈЉng) I(yЈЊng) юrВЛМбЖјЂвбп_(dЈЂ)ЕНюA(yЈД)ЖЈПЩЪЙгУ юB(tЈЄi)ЕФЙЄГЬНшПюЕФРћЯЂжЇГігшвдйYБОЛЏ,йгкEгУў(huЈЌ)г(jЈЌ)еўВп,ВЛЗћКЯж(jЈЋn)Щїаддt���ЁЃ

ЁЁЁЁТУїЃКйYСЯэ(lЈЂi)дДШAеnОW(wЈЃng)аЃЗННмРЯНЬВФОЋжvАреnГЬЃЌНћжЙоD(zhuЈЃn)нd>>>ВщПДЭъећжvСxпM(jЈЌn)ШыЮвЕФеnГЬжааФЯТнd

ЁЁЁЁЕквЛr(shЈЊ)щgЋ@ШЁ2019ФъПМдѓ(bЈЄo)Ућr(shЈЊ)щgМАlМўМгШыГѕМ(jЈЊ)ў(huЈЌ)г(jЈЌ)ТЗQ(chЈЅng)QQШКЃК645341858 ЃЌЃ(zhuЈЁn)I(yЈЈ)РЯжЦЖЈ1V1W(xuЈІ)С(xЈЊ)г(jЈЌ)

f(xiЈІ)жњѓ(bЈЄo)Ућ����ЃЁ

ЃЌЃ(zhuЈЁn)I(yЈЈ)РЯжЦЖЈ1V1W(xuЈІ)С(xЈЊ)г(jЈЌ)

f(xiЈІ)жњѓ(bЈЄo)Ућ����ЃЁ

ЁЁЁЁў(huЈЌ)г(jЈЌ)ФI(yЈЈ)ПМдШЁЯћЃЌГѕМ(jЈЊ)ў(huЈЌ)г(jЈЌ)зCј(shЈБ)ГЩщў(huЈЌ)г(jЈЌ)ШыщT(mЈІn)щT(mЈІn)�ЃЌзCј(shЈБ)КЌН№СПИпqЃЌШAеnОW(wЈЃng)аЃЭЦГіW(xuЈІ)С(xЈЊ)ШЁзCЬзВЭ����ЃЌЬсЧАфПМ2019ФъГѕМ(jЈЊ)ў(huЈЌ)г(jЈЌ)ТЗQ(chЈЅng)ПМдЃЌИњыSОW(wЈЃng)аЃРЯ щ_(kЈЁi)ЂГѕМ(jЈЊ)аТйГЬ>>

ЪжC(jЈЉ)QQпДa вЛцIМгШК

Ў(dЈЁng)ЧАЮЛжУЃК

Ў(dЈЁng)ЧАЮЛжУЃК