ЎЎЎЎөЪИэ№қ(jiЁҰ)ЎЎҪ»ТЧРФҪрИЪЩY®a(chЁЈn)

ЎЎЎЎЎҫМбКҫЎҝұҫ№қ(jiЁҰ)ҢўұҫҪМІДЦРЙжј°өҪөДЛщУРҪрИЪЩY®a(chЁЈn)°ьАЁйL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩY…RҝӮТ»ЖрЧцҝӮҪY(jiЁҰ)Хf(shuЁӯ)Гч����Ј¬ТФ·ҪұгҝјЙъАнЗеЛјВ·әНҢW(xuЁҰ)Б•(xЁӘ)��ЎЈ

ЎЎЎЎЦvКЪЛјВ·ЈәФЪЦvҪвҫЯуwөДәЛЛгЦ®З°�����Ј¬ПИ°Сұҫ•шЦРЛщУРөДҪрИЪЩY®a(chЁЈn)ә¬йL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩYЯM(jЁ¬n)РРҡwоҗ����Ј¬Ц®әуЦvҪвҫЯуwәЛЛг����ЎЈ

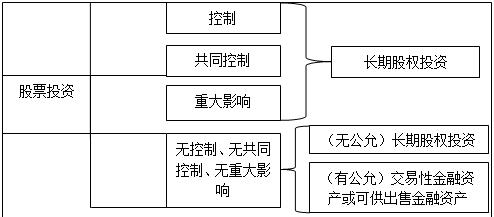

ЎЎЎЎҪрИЪЩY®a(chЁЈn)өДҢW(xuЁҰ)Б•(xЁӘ)нҳРтКЗЈәҪ»ТЧРФҪрИЪЩY®a(chЁЈn)ЎӘіЦУРЦБөҪЖЪН¶ЩYЎӘҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)ЎӘйL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩYЎЈ

ЎЎЎЎТ»��ЎўҪрИЪЩY®a(chЁЈn)°ьАЁөДғИ(nЁЁi)ИЭәНҪрИЪЩY®a(chЁЈn)өД·Цоҗ

ЎЎЎЎЖуҳI(yЁЁ)өДҪрИЪЩY®a(chЁЈn)ЦчТӘ°ьАЁҺм(kЁҙ)ҙж¬F(xiЁӨn)Ҫр���Ўў‘Ә(yЁ©ng)КХЩ~ҝо��Ўў‘Ә(yЁ©ng)КХЖұ“ю(jЁҙ)����Ўў‘Ә(yЁ©ng)КХАыПў��Ўў‘Ә(yЁ©ng)КХ№ЙАы���ЎўЖдЛы‘Ә(yЁ©ng)КХҝо��ЎўЩJҝо�Ўўү|ҝо���ЎўӮщҷа(quЁўn)Н¶ЩY�����Ўў№Йҷа(quЁўn)Н¶ЩY�Ўў»щҪрН¶ЩYј°СЬЙъҪрИЪЩY®a(chЁЈn)өИ���ЎЈ

ЎЎЎЎИЎөГөДҪрИЪЩY®a(chЁЈn)ФЪіхКјҙ_ХJ(rЁЁn)•r(shЁӘ)·ЦһйТФПВҺЧоҗЈә

ЎЎЎЎ(1)Ҫ»ТЧРФҪрИЪЩY®a(chЁЈn);

ЎЎЎЎ(2)іЦУРЦБөҪЖЪН¶ЩY;

ЎЎЎЎ(3)ЩJҝоәН‘Ә(yЁ©ng)КХҝон—(xiЁӨng);

ЎЎЎЎ(4)ҝЙ№©іцКЫөДҪрИЪЩY®a(chЁЈn);

ЎЎЎЎ(5)йL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩY���ЎЈ

ЎЎЎЎ(Т»)Ҫ»ТЧРФҪрИЪЩY®a(chЁЈn)

ЎЎЎЎ(әЛЛгҝЖДҝЈәҪ»ТЧРФҪрИЪЩY®a(chЁЈn))

ЎЎЎЎ1.ИЎөГФ“ЩY®a(chЁЈn)өДДҝөДЦчТӘКЗһйБЛ¶МЖЪЩҚИЎІоғr(jiЁӨ)һйДҝөД№ЙЖұЎўӮщИҜ����Ўў»щҪрН¶ЩYөИ)ЎЈ

ЎЎЎЎ2.ҢЩУЪСЬЙъ№ӨҫЯ�����ЎЈ

ЎЎЎЎЎҫМбКҫЎҝФЪЗ°ГжҪрИЪЩY®a(chЁЈn)әЛЛгЦРЈ¬Из№ыКЗСЬЙъ№ӨҫЯ„tҡwИлөЪТ»оҗ�Ј¬ЖдЛыҫщҢЩУЪ·ЗСЬЙъҪрИЪЩY®a(chЁЈn)ЎЈ

ЎЎЎЎ(¶ю)іЦУРЦБөҪЖЪН¶ЩY

ЎЎЎЎ(әЛЛгҝЖДҝЈәіЦУРЦБөҪЖЪН¶ЩY)

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩY���Ј¬КЗЦёөҪЖЪИХ№М¶Ё����Ўў»ШКХҪро~№М¶Ё»тҝЙҙ_¶Ё��Ј¬ЗТЖуҳI(yЁЁ)УРГчҙ_ТвҲDәНДЬБҰіЦУРЦБөҪЖЪөД·ЗСЬЙъ(кP(guЁЎn)жIьc(diЁЈn))ҪрИЪЩY®a(chЁЈn)�ЎЈ(Үш(guЁ®)ӮщЎўЖуҳI(yЁЁ)ӮщИҜ�����ЎўҪрИЪӮщИҜөИ)

ЎЎЎЎ(1)өҪЖЪИХ№М¶Ё����Ўў»ШКХҪро~№М¶Ё»тҝЙҙ_¶Ё;

ЎЎЎЎ(2)УРГчҙ_ТвҲDіЦУРЦБөҪЖЪ;

ЎЎЎЎ(3)УРДЬБҰіЦУРЦБөҪЖЪЎЈ

ЎЎЎЎЎ°УРДЬБҰіЦУРЦБөҪЖЪЎұКЗЦёЖуҳI(yЁЁ)УРЧгүтөДШ”(cЁўi)„Х(wЁҙ)ЩYФҙ����Ј¬ІўІ»КЬНвІҝТтЛШУ°н‘ҢўН¶ЩYіЦУРЦБөҪЖЪ�ЎЈ

ЎЎЎЎЎҫМбКҫЎҝЦ»УРӮщИҜН¶ЩYІЕДЬЧчһйЎ°іЦУРЦБөҪЖЪН¶ЩYЎұәЛЛг�ЎЈ

ЎЎЎЎ(Иэ)ЩJҝоәН‘Ә(yЁ©ng)КХҝон—(xiЁӨng)(іхјү(jЁӘ)ҝјФҮғHғHЙжј°ёЕДоЕcУӢ(jЁ¬)Лгҹo(wЁІ)кP(guЁЎn))

ЎЎЎЎ(әЛЛгҝЖДҝЈәЩJҝо�Ўў‘Ә(yЁ©ng)КХЩ~ҝоЎў‘Ә(yЁ©ng)КХЖұ“ю(jЁҙ)өИ)

ЎЎЎЎЩJҝоәН‘Ә(yЁ©ng)КХҝон—(xiЁӨng)КЗЦёФЪ»оЬSКРҲц(chЁЈng)ЦРӣ]УРҲу(bЁӨo)ғr(jiЁӨ)����Ўў»ШКХҪро~№М¶Ё»тҝЙҙ_¶ЁөД·ЗСЬЙъҪрИЪЩY®a(chЁЈn)ЎЈ

ЎЎЎЎЎҫМбКҫЎҝ»оЬSКРҲц(chЁЈng)ЦРҹo(wЁІ)Ҳу(bЁӨo)ғr(jiЁӨ)ҹo(wЁІ)№«ФК��ЎЈ

ЎЎЎЎ(ЛД)ҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)

ЎЎЎЎ(әЛЛгҝЖДҝЈәҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn))

ЎЎЎЎҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)���Ј¬КЗЦёіхКјҙ_ХJ(rЁЁn)•r(shЁӘ)јҙұ»Цё¶ЁһйҝЙ№©іцКЫөД·ЗСЬЙъҪрИЪЩY®a(chЁЈn)�Ј¬ТФј°ӣ]УР„қ·ЦһйіЦУРЦБөҪЖЪН¶ЩY���ЎўЩJҝоәН‘Ә(yЁ©ng)КХҝон—(xiЁӨng)�����ЎўТФ№«ФКғr(jiЁӨ)ЦөУӢ(jЁ¬)БҝЗТЖдЧғ„У(dЁ°ng)УӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ“pТжөДҪрИЪЩY®a(chЁЈn)өДҪрИЪЩY®a(chЁЈn)��ЎўйL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩY�����ЎЈ

ЎЎЎЎНЁіЈЗйӣrПВ�����Ј¬„қ·ЦһйҙЛоҗөДҪрИЪЩY®a(chЁЈn)‘Ә(yЁ©ng)®”(dЁЎng)ФЪ»оЬSКРҲц(chЁЈng)ЙПУРҲу(bЁӨo)ғr(jiЁӨ)���Ј¬ТтҙЛ��Ј¬ЖуҳI(yЁЁ)ҸД¶юјү(jЁӘ)КРҲц(chЁЈng)ЙПЩҸ(gЁ°u)ИлөДУРҲу(bЁӨo)ғr(jiЁӨ)өД№ЙЖұН¶ЩY���ЎўӮщИҜН¶ЩYЎў»щҪрН¶ЩYөИ�����Ј¬ӣ]УР„қ·ЦһйТФ№«ФКғr(jiЁӨ)ЦөУӢ(jЁ¬)БҝЗТЖдЧғ„У(dЁ°ng)УӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ“pТжөДҪрИЪЩY®a(chЁЈn)»тіЦУРЦБөҪЖЪН¶ЩYТІОҙЧчһййL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩYәЛЛгөИҪрИЪЩY®a(chЁЈn)өД���Ј¬ҝЙТФ„қ·ЦһйҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)��ЎЈ

|

Н¶ЩY№ӨҫЯ |

оҗЎЎЎЎ„e |

КЗ·с°ьә¬СЬЙъҪрИЪ№ӨҫЯ |

|

№ЙЖұ�����ЎўӮщИҜ����Ўў»щҪрЎўСЬЙъ№ӨҫЯ |

Ҫ»ТЧРФҪрИЪЩY®a(chЁЈn) |

ЎМ |

|

ӮщИҜ |

іЦУРЦБөҪЖЪН¶ЩY |

ЎБ |

|

ӮщИҜ���Ўў№ЙЖұ |

ҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn) |

ЎБ |

|

|

ЩJҝоәН‘Ә(yЁ©ng)КХҝон—(xiЁӨng) |

ЎБ |

ЎЎЎЎ(Ое)йL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩY

ЎЎЎЎйL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩY°ьАЁЖуҳI(yЁЁ)іЦУРөДҢҰ(duЁ¬)ЖдЧУ№«Лҫ�����ЎўәП I(yЁӘng)ЖуҳI(yЁЁ)ј°В“(liЁўn) I(yЁӘng)ЖуҳI(yЁЁ)өДҷа(quЁўn)ТжРФН¶ЩYТФј°ЖуҳI(yЁЁ)іЦУРөДҢҰ(duЁ¬)ұ»Н¶ЩYҶОО»І»ҫЯУРҝШЦЖЎў№ІН¬ҝШЦЖ»тЦШҙуУ°н‘��Ј¬ЗТФЪ»оЬSКРҲц(chЁЈng)ЦРӣ]УРҲу(bЁӨo)ғr(jiЁӨ)���Ўў№«ФКғr(jiЁӨ)ЦөІ»ДЬҝЙҝҝУӢ(jЁ¬)БҝөДҷа(quЁўn)ТжРФН¶ЩY(ТІҢЩУЪ·ЗСЬЙъҪрИЪЩY®a(chЁЈn))��ЎЈ

ЎЎЎЎіЦ№ЙұИАэЕcйL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩYәЛЛгөД„қ·Ц

|

Н¶ЩYЖуҳI(yЁЁ)ҢҰ(duЁ¬)ұ»Н¶ЩYҶОО»өДіЦ№ЙұИАэ |

У°н‘іМ¶И |

ЕcН¶ЩYЖуҳI(yЁЁ)өДкP(guЁЎn)Пө |

|

50%ТФЙПЈЁІ»ә¬Ј© |

ҝШЦЖ |

Н¶ЩYЖуҳI(yЁЁ)өДЧУ№«Лҫ |

|

50%ЈЁөИУЪЈ© |

№ІН¬ҝШЦЖ |

Н¶ЩYЖуҳI(yЁЁ)өДәП I(yЁӘng)ЖуҳI(yЁЁ) |

|

20%ЈЁә¬Ј©-50%ЈЁІ»ә¬Ј© |

ЦШҙуУ°н‘ |

Н¶ЩYЖуҳI(yЁЁ)өДВ“(liЁўn) I(yЁӘng)ЖуҳI(yЁЁ) |

|

20%ТФПВЈЁІ»ә¬Ј© |

ҹo(wЁІ)ҝШЦЖ����Ўўҹo(wЁІ)№ІН¬ҝШЦЖ��Ўўҹo(wЁІ)ЦШҙуУ°н‘��Ўўҹo(wЁІ)Ҳу(bЁӨo)ғr(jiЁӨ)���Ўўҹo(wЁІ)№«ФК |

ҷа(quЁўn)ТжРФН¶ЩY |

ЎЎЎЎЎҫПакP(guЁЎn)жңҪУЎҝЖуҳI(yЁЁ)іЦУРөДҢҰ(duЁ¬)ұ»Н¶ЩYҶОО»І»ҫЯУРҝШЦЖ��Ўў№ІН¬ҝШЦЖ»тЦШҙуУ°н‘�Ј¬ЗТФЪ»оЬSКРҲц(chЁЈng)ЦРУРҲу(bЁӨo)ғr(jiЁӨ)Ўў№«ФКғr(jiЁӨ)ЦөДЬҝЙҝҝУӢ(jЁ¬)БҝөДҷа(quЁўn)ТжРФН¶ЩY�ЎЈ(І»ҢЩУЪйL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩYөДәЛЛг·¶Үъ)

ЎЎЎЎЎҫМбКҫ1ЎҝЩҸ(gЁ°u)ИлөД№ЙЖұН¶ЩYјҙҝЙТФЧчһйЎ°ТФ№«ФКғr(jiЁӨ)ЦөУӢ(jЁ¬)БҝЗТЖдЧғ„У(dЁ°ng)УӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ“pТжөДҪрИЪЩY®a(chЁЈn)ЎұТІҝЙТФЧчһйЎ°ҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)Ўұ»тЎ°йL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩYЎұ;ө«Ҫ^ҢҰ(duЁ¬)І»ДЬЧчһйЎ°іЦУРЦБөҪЖЪН¶ЩYәЛЛгЎұЎЈ

ЎЎЎЎЎҫМбКҫ2ЎҝЩҸ(gЁ°u)ИлөДӮщИҜҝЙДЬЧчһйЎ°ТФ№«ФКғr(jiЁӨ)ЦөУӢ(jЁ¬)БҝЗТЖдЧғ„У(dЁ°ng)УӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ“pТжөДҪрИЪЩY®a(chЁЈn)Ўұ»тЎ°ҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)Ўұ»тЎ°іЦУРЦБөҪЖЪН¶ЩYЎұ��ЎЈө«Ҫ^ҢҰ(duЁ¬)І»ДЬЧчһйЎ°йL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩYәЛЛгЎұ�ЎЈ

|

·Nоҗ |

Н¶ЩYөДРФЩ|(zhЁ¬) |

әЛЛгғИ(nЁЁi)ИЭ |

|

№ЙЖұоҗН¶ЩY |

1.ҝШЦЖ |

йL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩY |

|

|

2.№ІН¬ҝШЦЖЎўЦШҙуУ°н‘ |

йL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩY |

|

|

3.ҹo(wЁІ)ҝШЦЖ���Ўўҹo(wЁІ)№ІН¬ҝШЦЖ���Ўўҹo(wЁІ)ЦШҙуУ°н‘Ўўҹo(wЁІ)№«ФК |

йL(zhЁЈng)ЖЪ№Йҷа(quЁўn)Н¶ЩY |

|

|

4.ҹo(wЁІ)ҝШЦЖ�Ўўҹo(wЁІ)№ІН¬ҝШЦЖЎўҹo(wЁІ)ЦШҙуУ°н‘��ЎўУР№«ФК |

йL(zhЁЈng)ЖЪіЦУР

ЈЁҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)Ј© |

|

|

|

¶МЖЪЩҚИЎІоғr(jiЁӨ)

ЈЁҪ»ТЧРФҪрИЪЩY®a(chЁЈn)Ј© |

|

|

|

|

|

ӮщИҜоҗН¶ЩY |

1.¶МЖЪЩҚИЎІоғr(jiЁӨ) |

Ҫ»ТЧРФҪрИЪЩY®a(chЁЈn) |

|

2.УРДЬБҰ��ЎўУРТвҲDіЦУРЦБөҪЖЪ |

іЦУРЦБөҪЖЪН¶ЩY |

|

3.ТвҲDІ»Гчҙ_ |

ҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn) |

®”(dЁЎng)З°О»ЦГЈә

®”(dЁЎng)З°О»ЦГЈә